Оценка надежности Россельхозбанка

Кредитное заключение АО «Россельхозбанк»

Дата кредитного заключения 05.06.2019

Рег. номер 3349

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Акционерное общество «Российский Сельскохозяйственный банк»

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

АО "Россельхозбанк" |

- |

Ba1 «стабильный (февраль 2019) |

BB+ «позитивный»(ноябрь 2018) |

AA(RU) «стабильный» (апрель 2019) |

|

B (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – B

- Рейтинг банка в стрессовой ситуации (без учета поддержки) - C

- Ожидаемый уровень поддержки – «высокий».

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховой суммы ГК «АСВ» - 1,4 млн рублей.

3. SWOT -анализ

Ключевые положительные моменты:

- АО «Россельхозбанк» является одним из крупнейших российских банков (5-е место по активам и 4-е — по собственному капиталу).

- АО «Россельхозбанк» на 100% находится в собственности Правительства РФ; его приватизация не планируется. Вероятность получения Банком поддержки от государства в случае необходимости оценивается очень высоко. Банк является системно значимым, последствия его дефолта, могут привести к возникновению системного банковского кризиса и проблемам в отдельных сегментах сельскохозяйственной отрасли, а также создать существенные риски для федерального бюджета и риски социального характера.

- Развитая региональная сеть (одна из наиболее широких среди банков в России) и насчитывает 66 филиалов, 985 дополнительных и 274 операционных офисов, а также 5 представительств за рубежом.

- Сформирован достаточный объем ликвидных активов, для покрытия потенциальных, в том числе стрессовых оттоков. В случае необходимости Банк имеет доступ к существенному объему фондирования от ЦБ (операции РЕПО и операции согласно положению Банка России № 312-П), рыночного и государственного рефинансирования (в том числе к средствам Федерального казначейства).

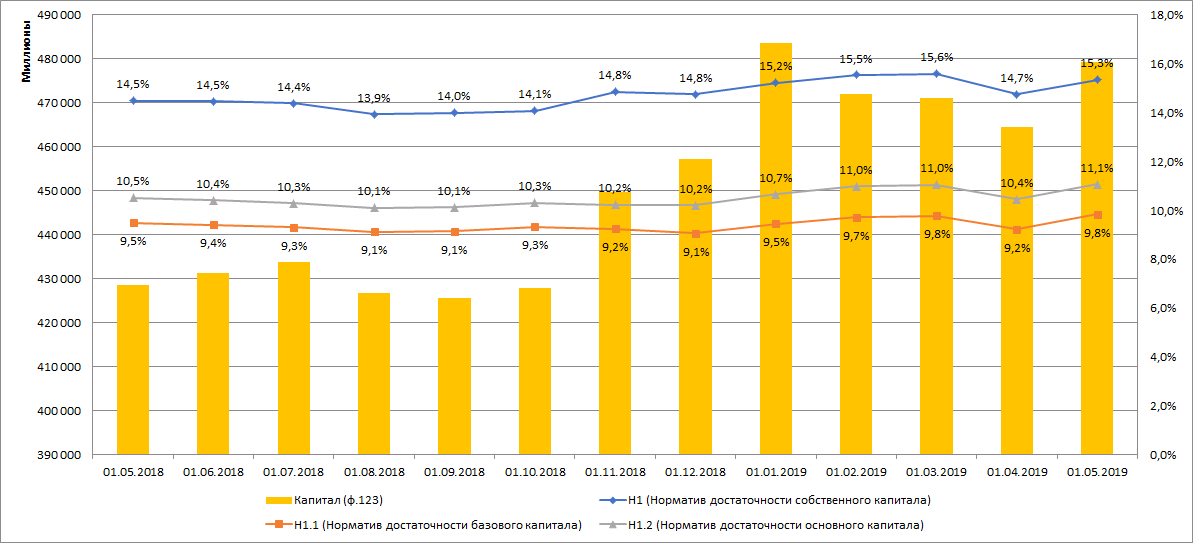

- Банк с запасом выполняет требования по достаточности капитала, в том числе с учетом надбавок с 01.01.2018 г. и системной значимости (Н1.0 = 15,343, Н1.1 = 9,84% на 01.05.2018 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

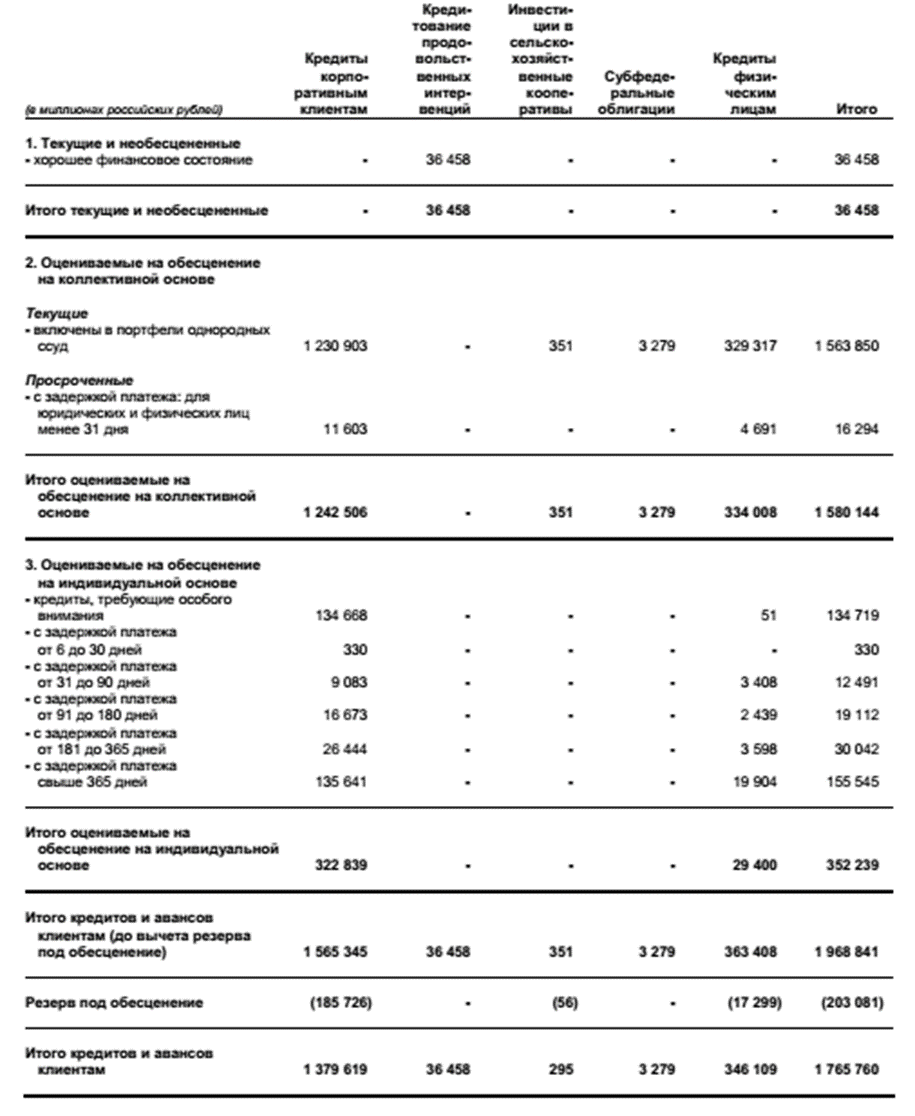

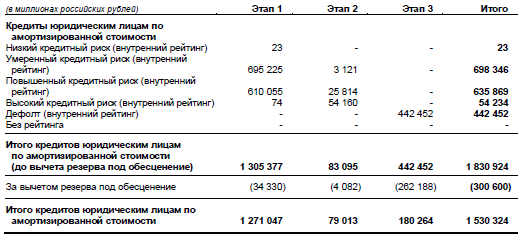

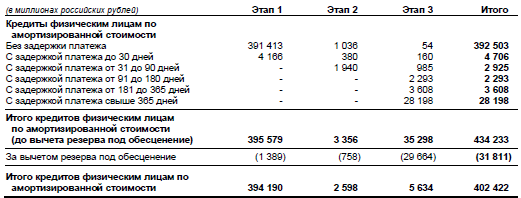

- Плохое качество кредитного портфеля. По данным МСФО на конец 2018 года доля ссуд юр. лицам с высоким кредитным риском и дефолтным составляла 37,70%. доля ссуд физ. лицам с просроченными платежами более 90 дней составляла 7,85%.

- Банк работает неэффективно, что выражается в низкой или отрицательной рентабельности активов и недостаточном объеме сформированных страховых резервов по отношению к просроченному кредитному портфелю.

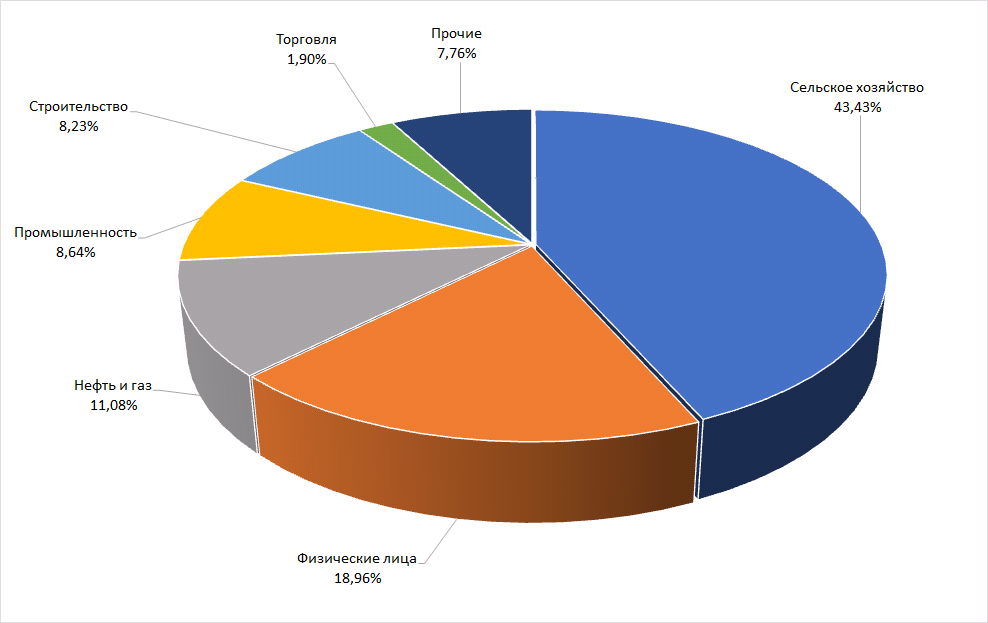

- Высокая концентрация кредитного портфеля банка на сельскохозяйственном секторе (доля в кредитном портфеле – 43,43%).

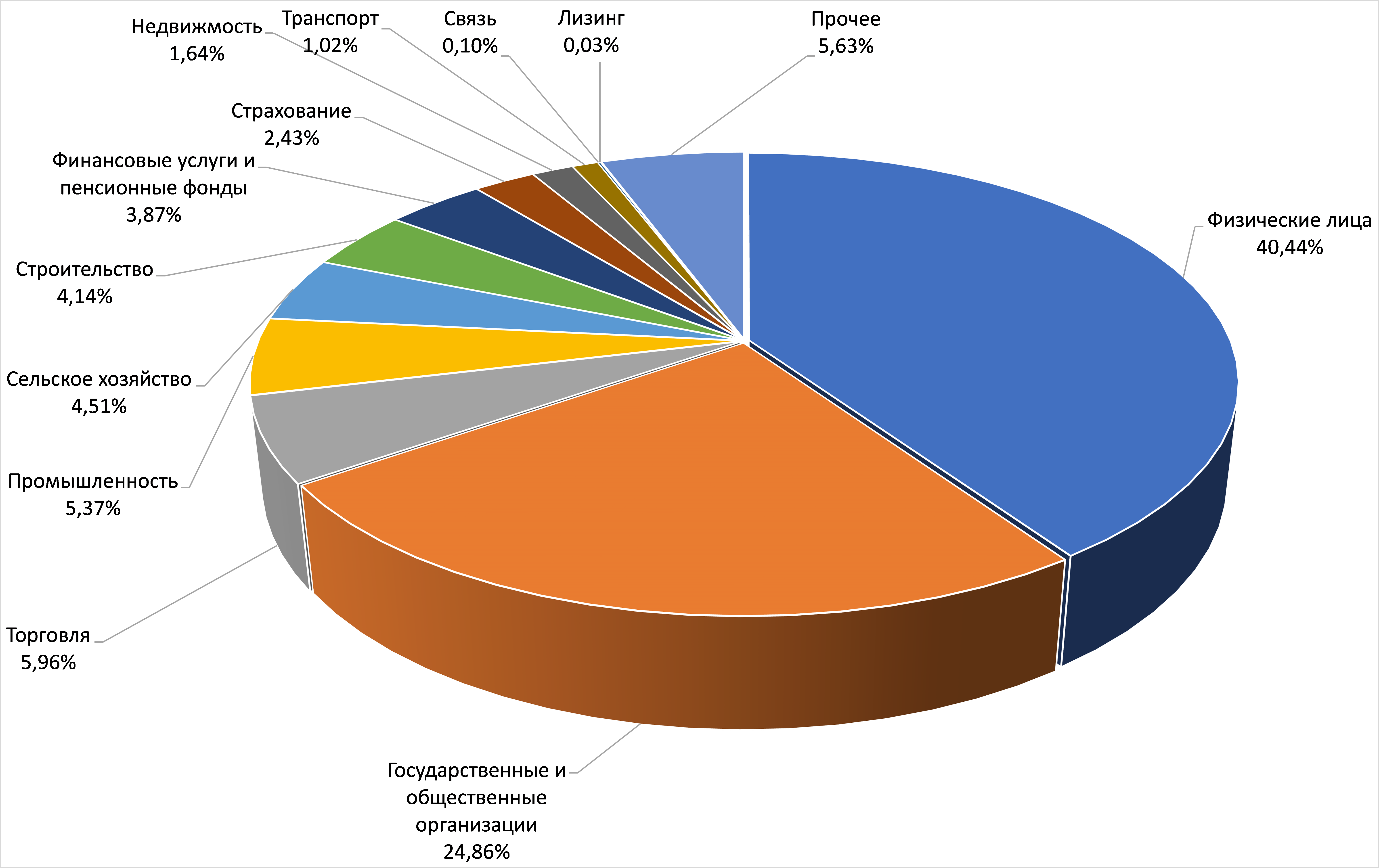

- Относительно высокая концентрация привлечённых средств. Остатки девяти клиентов, составляли 671,174 млрд. руб., или 28% от общей суммы средств клиентов, значительная доля (34,00%) депозитов физических лиц (имеющих по закону право досрочно изъять депозиты) в привлеченных средствах, однако такой сценарий маловероятен (угроза нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

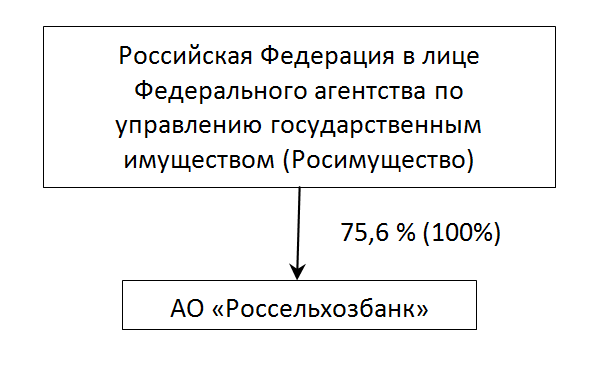

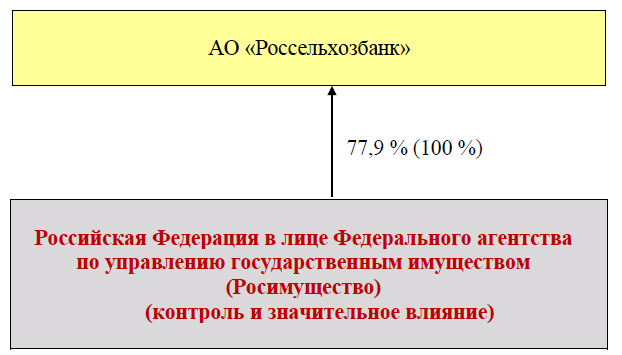

4. Структура владения

Схема владения приведена в приложении 9

77,9 % (100% голосующих акций)- Российская Федерация в лице Федерального агентства по управлению государственным имуществом (Росимущество). 22,1% капитала в форме привилегированных акций также в собственности РФ (через Минфин и ГК «АСВ»)

4.1. Основной конечный бенефициар

Контролирующим акционером Банка является Правительство Российской Федерации в лице Федерального агентства по управлению государственным имуществом, владеющего выпущенными и зарегистрированными обыкновенными акциями Банка (77.9% от уставного капитала).

4.2. Вероятность поддержки акционеров в случае кризиса

РСХБ является системно значимым игроком на банковском рынке РФ. Учитывая, что основным акционером РСХБ является государство, вероятность оказания Банку поддержки – высокая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.05.2019 (млрд. руб., изменения за 12 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 1 квартал 2019 года).

Капитал - -3 413,156 млрд. руб. (+385,047 млрд. руб.) по 123 форме.

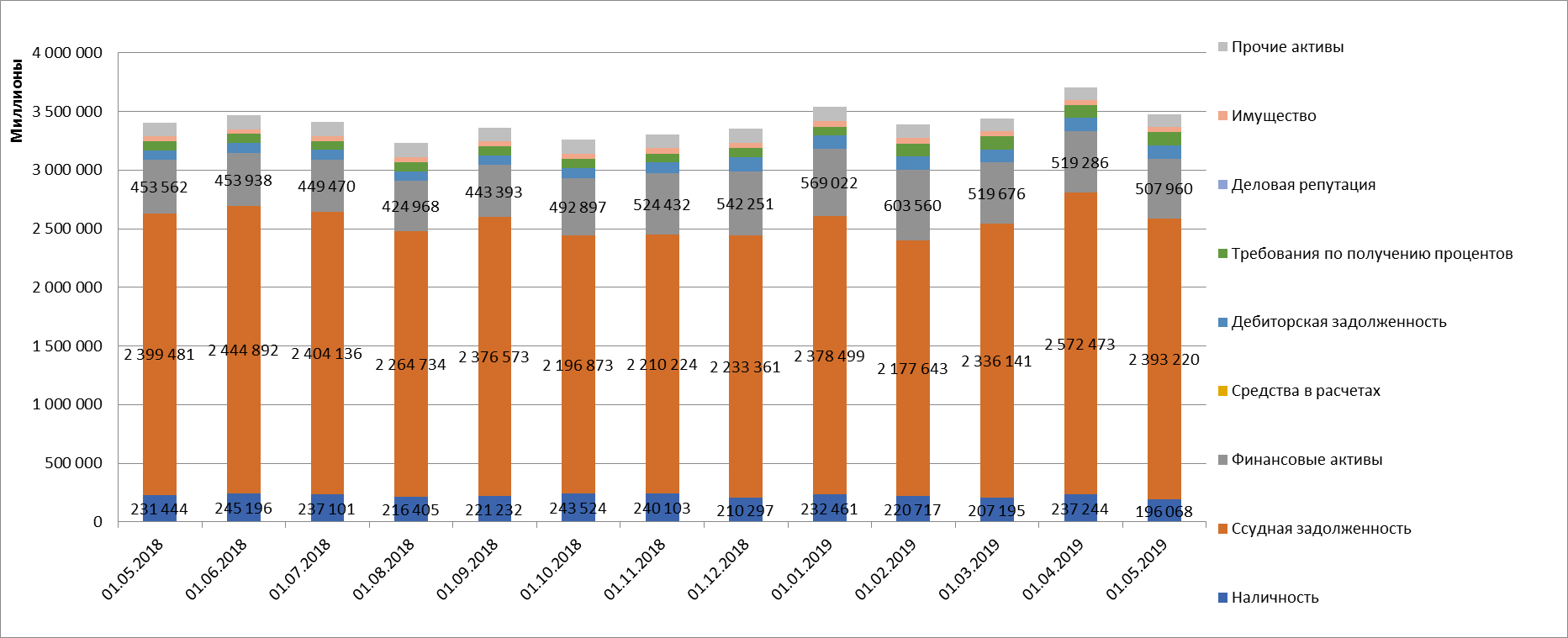

Активы – 3 413,156 млрд. руб. (+26,489 млрд. руб.), в том числе:

196,068 млрд. руб. (-35,376 млрд. руб.) - касса и корсчета.

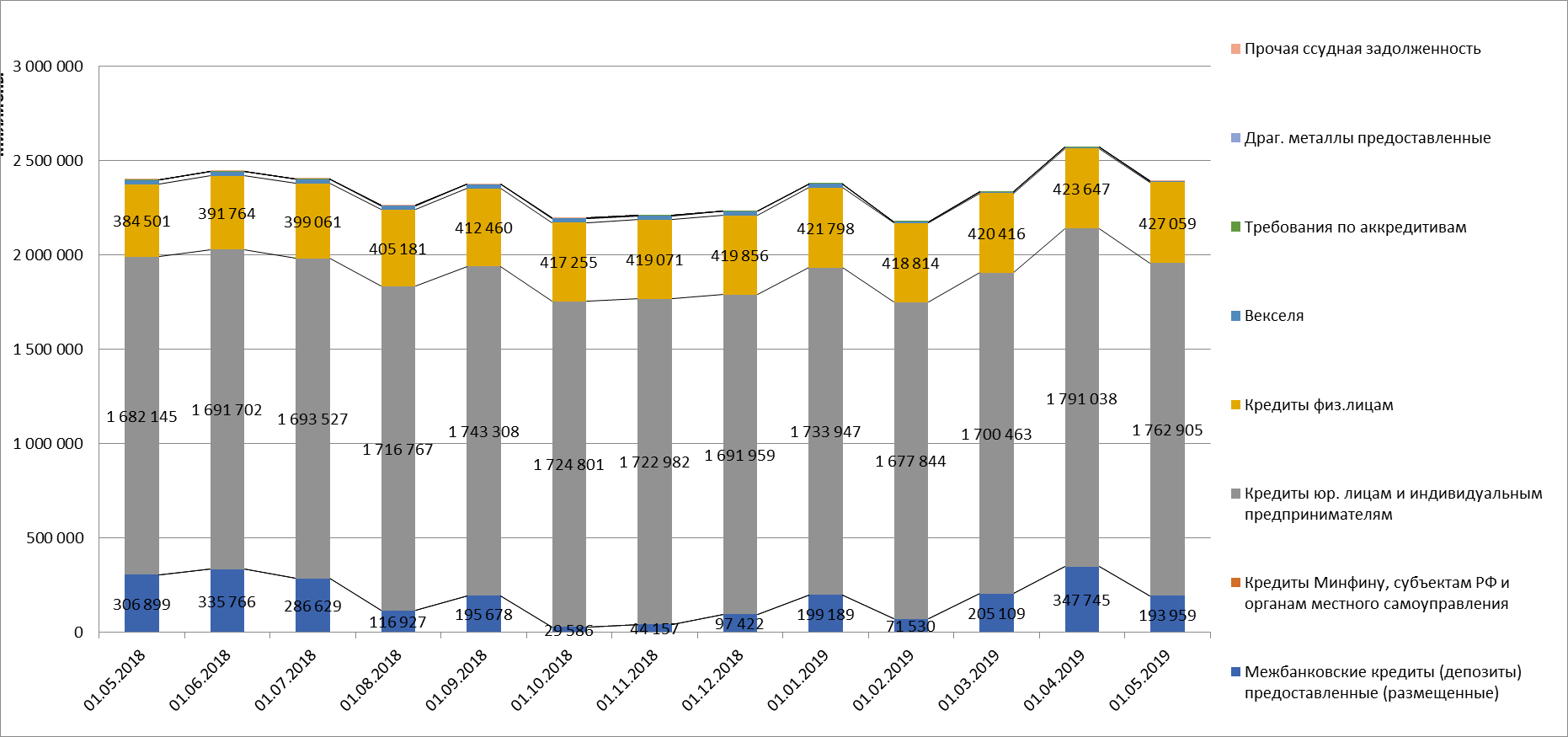

193,959 млрд. руб. (-112,941 млрд. руб.) – межбанковские кредиты.

496,983 млрд. руб. (+46,342 млрд. руб.) – вложения в ценные бумаги.

1 762,905 млрд. руб. кредиты юр. лицам, в том числе балансовая просроченная задолженность 221,410 млрд. руб. (12,6%).

По данным МСФО на конец 2018 года доля ссуд юр. лицам с высоким кредитным риском и дефолтным составляла 37,70%.

427,059 млрд. руб. кредиты физ. лицам (+42,558 млрд. руб.), в том числе балансовая просроченная задолженность – 17,906 млрд. руб. (4,2%).

По данным МСФО на конец 2018 года доля ссуд физ. лицам с просроченными платежами более 90 дней составляла 7,85%.

46,438 млрд. руб. (+7,234 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

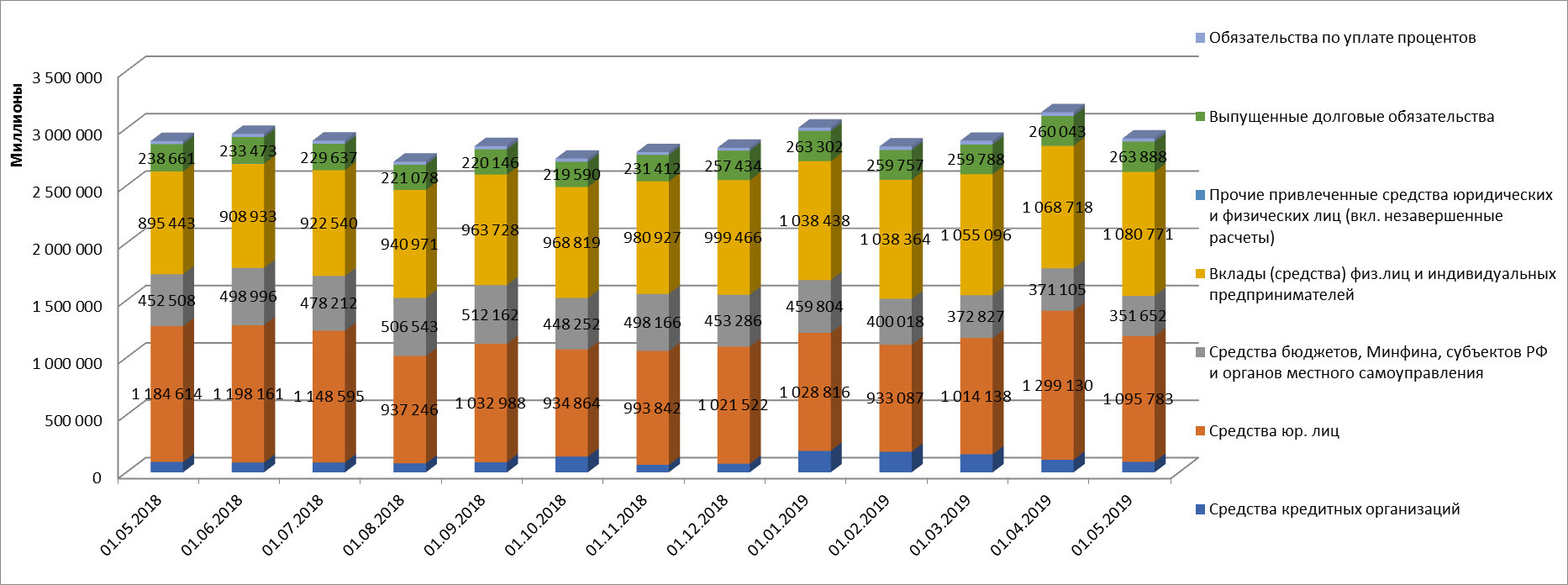

69,329 млрд. руб. (-27,716 млрд. руб.) - средства кредитных организаций

1 095,783 млрд. руб. (-88,830 млрд. руб.) - средства юр. лиц.

1 065,942 млрд. руб. (+183,464 млрд. руб.) - вклады физ. лиц.

263,877 млрд. руб. (+183,464 млрд. руб.) – выпущенные долговые обязательства.

358,190 млрд. руб. (+163,914 млрд. руб.) - сформированные резервы.

Прибыль /убыток

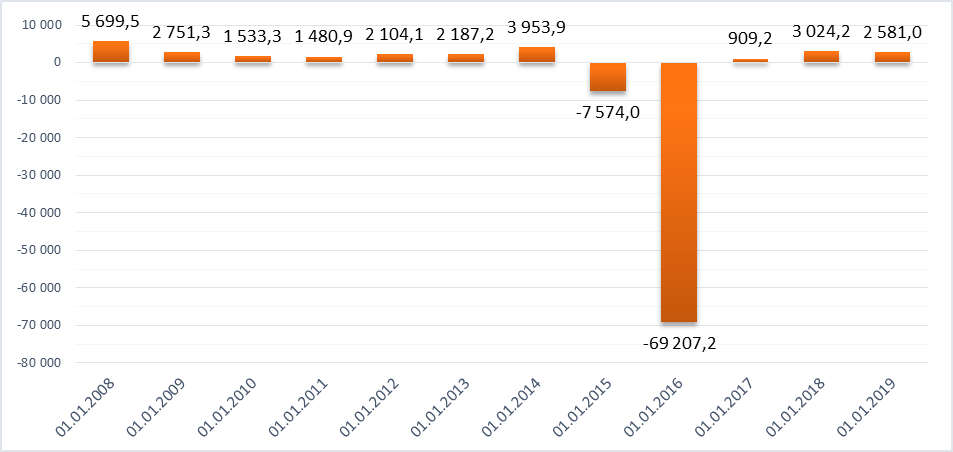

По РСБУ: Чистая прибыль за 4 месяца 2019 года – 4,561 млрд. руб.Чистая прибыль за 2018 год составила -2,581 млрд. руб. За 2017 год – чистая прибыль - 3,024 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ.

Приложение 6. Дочерние и связанные компании

Приложение 7. Структура кредитного портфеля и средств клиентов по РСБУ

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

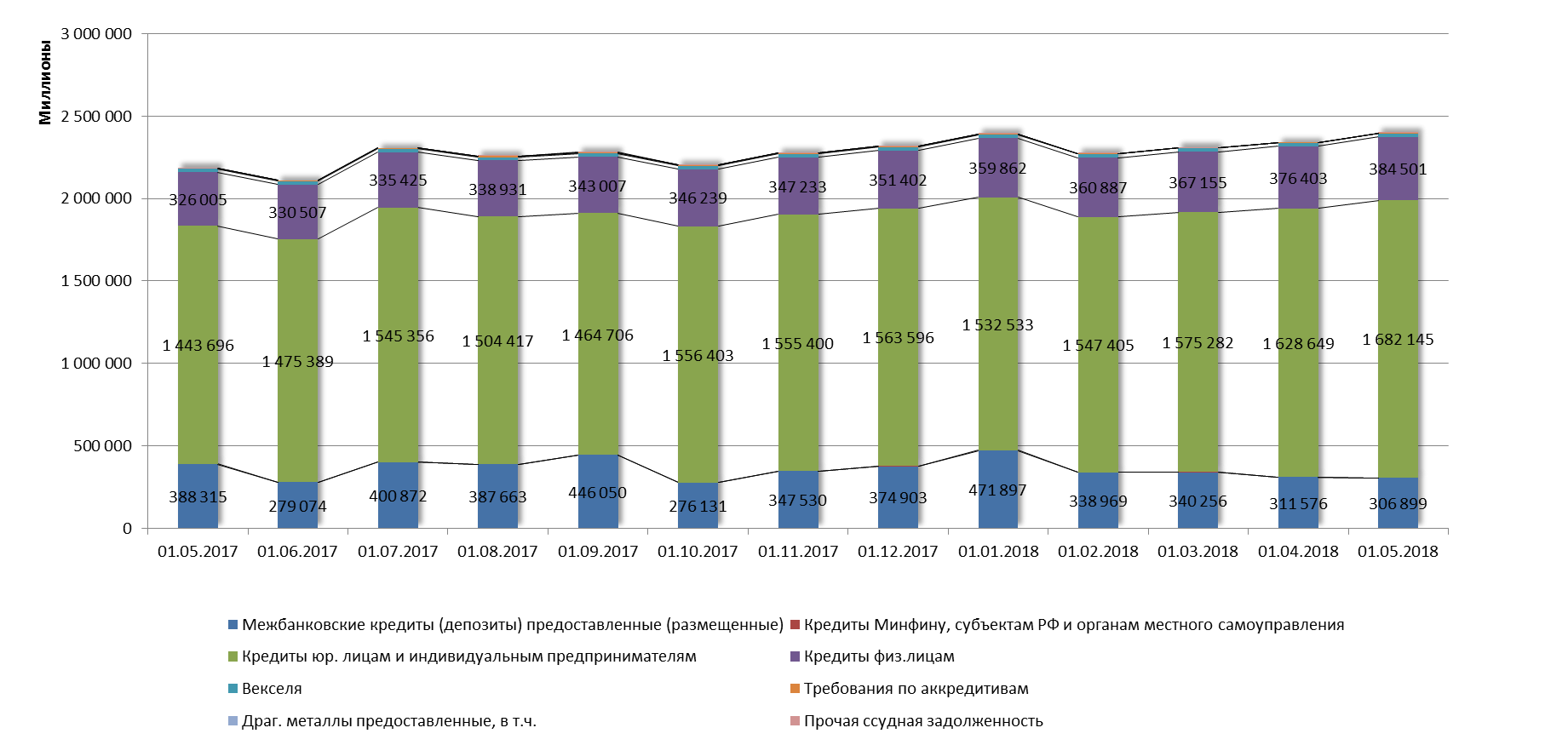

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

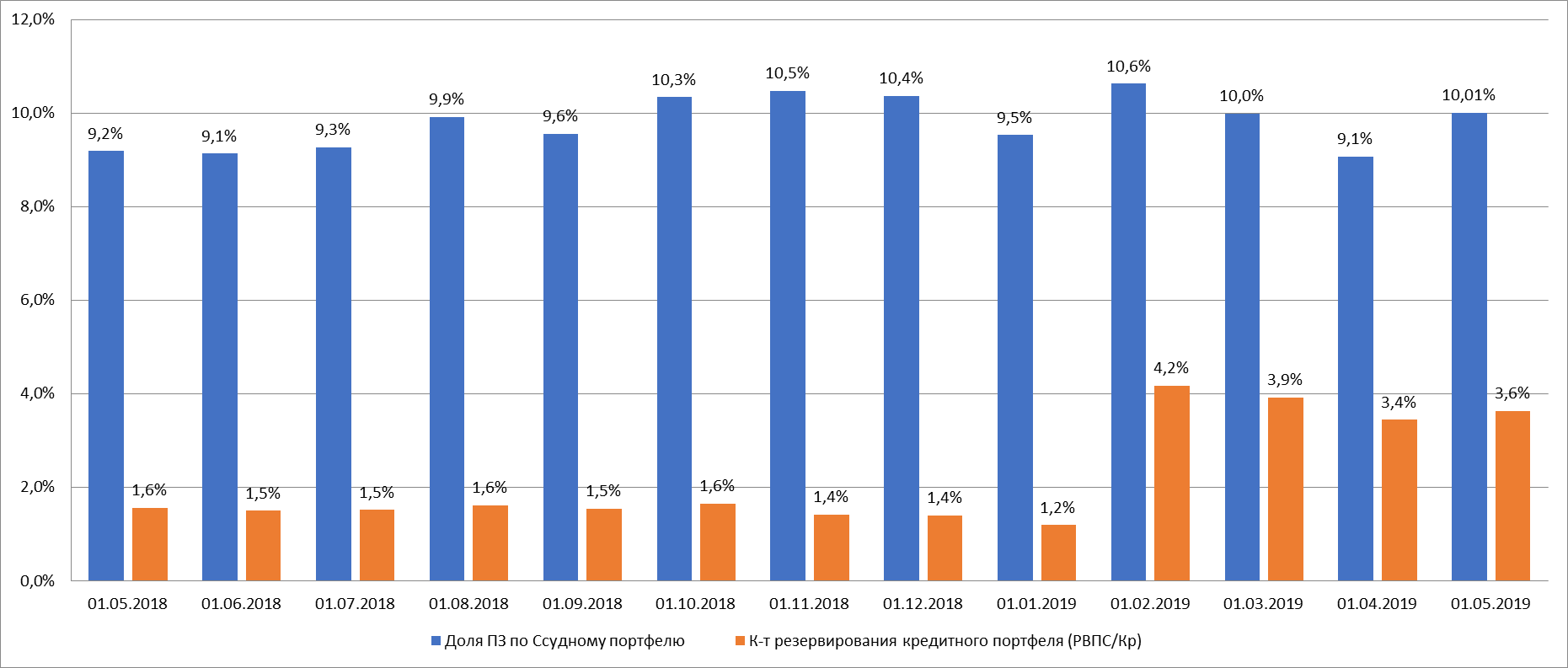

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Расшифровка качество кредитного портфеля по МСФО на 31.12.2018 по срокам просроченной задолженности.

Кредиты юридическим лицам

Кредиты физическим лицам

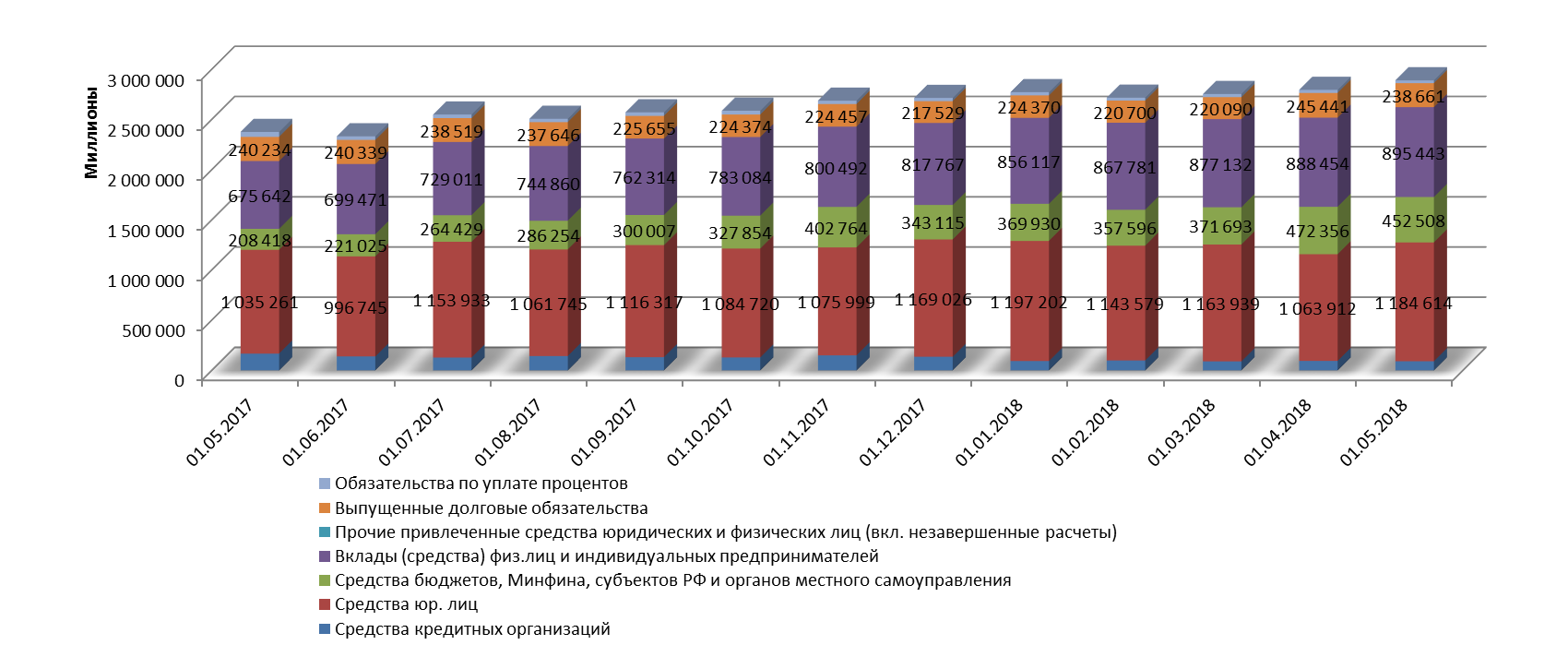

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств).

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.10.2018 |

01.05.2018 |

|

1.1.1.1. |

В кассе |

107 458 388 |

126 202 471 |

150 180 112 |

131 887 989 |

154 549 516 |

|

1.1.2.1. |

Средства на счетах в Банке России |

86 181 458 |

107 680 090 |

71 282 897 |

107 826 223 |

72 934 789 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

2 427 807 |

3 361 802 |

10 998 195 |

3 809 512 |

3 959 542 |

|

1.1. |

Наличность |

196 067 653 |

237 244 363 |

232 461 204 |

243 523 724 |

231 443 847 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

193 958 636 |

347 745 464 |

199 188 644 |

29 585 563 |

306 899 146 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

183 |

182 |

43 |

151 |

693 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

1 762 905 339 |

1 791 038 451 |

1 733 946 756 |

1 724 801 026 |

1 682 145 071 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

221 410 397 |

215 345 435 |

208 335 657 |

211 367 070 |

204 589 915 |

|

1.2.1.4. |

Кредиты физ.лицам |

427 058 533 |

423 647 072 |

421 797 655 |

417 254 546 |

384 500 513 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

17 905 561 |

17 767 903 |

17 463 880 |

14 865 670 |

14 872 316 |

|

1.2.1.5. |

Векселя |

6 314 801 |

7 097 958 |

20 823 113 |

21 398 563 |

21 422 663 |

|

1.2.1.6. |

Требования по аккредитивам |

583 477 |

838 954 |

1 078 182 |

1 497 132 |

2 285 033 |

|

1.2.1.7. |

Прочая ссудная задолженность |

297 880 |

0 |

0 |

251 917 |

88 260 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

2 101 216 |

2 105 343 |

1 664 417 |

2 084 592 |

2 139 740 |

|

1.2. |

Ссудная задолженность |

2 393 220 065 |

2 572 473 424 |

2 378 498 810 |

2 196 873 490 |

2 399 481 119 |

|

1.3. |

Финансовые активы |

507 959 708 |

519 286 243 |

569 022 235 |

492 896 617 |

453 562 045 |

|

1.4. |

Средства в расчетах |

0 |

0 |

13 085 |

0 |

0 |

|

1.5. |

Дебиторская задолженность |

115 763 262 |

113 748 648 |

118 012 641 |

85 117 731 |

84 261 194 |

|

1.6. |

Требования по получению процентов |

109 049 476 |

108 528 432 |

71 135 396 |

75 670 585 |

77 046 108 |

|

1.7. |

Имущество |

46 857 157 |

46 988 285 |

46 970 510 |

43 828 688 |

39 607 022 |

|

1.8. |

Прочие активы |

109 181 706 |

107 736 371 |

120 539 984 |

119 930 459 |

117 981 211 |

|

|

Итого АКТИВЫ |

3 478 099 027 |

3 706 005 766 |

3 536 653 865 |

3 257 841 294 |

3 403 382 546 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

424 848 000 |

409 848 000 |

409 848 000 |

389 848 000 |

384 848 000 |

|

2.1.2. |

Добавочный капитал |

-5 216 067 |

-5 573 026 |

-5 192 329 |

-2 956 248 |

1 349 070 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

-280 019 783 |

-280 019 783 |

-103 406 225 |

-103 406 225 |

-101 639 249 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

7 561 137 |

5 553 815 |

2 581 007 |

5 143 390 |

687 206 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

9 001 242 |

9 001 242 |

9 001 242 |

9 001 242 |

8 117 580 |

|

2.1. |

Источники собственных средств |

156 174 529 |

138 810 248 |

312 831 695 |

297 630 159 |

293 362 607 |

|

2.2. |

Резерв на возможные потери |

423 491 140 |

420 280 299 |

200 102 702 |

214 420 897 |

210 992 138 |

|

2.3.1. |

Средства кредитных организаций |

91 569 355 |

109 737 074 |

187 089 060 |

136 790 885 |

91 045 118 |

|

2.3.2. |

Средства юр. лиц |

1 095 783 251 |

1 299 129 806 |

1 028 815 705 |

934 863 887 |

1 184 613 584 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

351 652 311 |

371 104 552 |

459 803 835 |

448 252 049 |

452 508 440 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

1 080 770 584 |

1 068 717 712 |

1 038 437 701 |

968 819 019 |

895 442 756 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

33 524 |

141 472 |

0 |

31 420 |

193 820 |

|

2.3.6. |

Выпущенные долговые обязательства |

263 887 505 |

260 043 327 |

263 302 220 |

219 589 723 |

238 661 417 |

|

2.3.7. |

Обязательства по уплате процентов |

27 444 901 |

32 409 585 |

29 413 307 |

28 550 608 |

27 857 847 |

|

2.3. |

Привлеченные средства |

2 911 141 431 |

3 141 283 528 |

3 006 861 828 |

2 736 897 591 |

2 890 322 982 |

|

2.4. |

Прочие обязательства |

-15 724 128 |

1 866 480 |

7 776 235 |

7 676 549 |

6 812 498 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

3 016 055 |

3 765 211 |

9 081 405 |

1 216 098 |

1 892 321 |

|

|

Итого ПАССИВЫ |

3 478 099 027 |

3 706 005 766 |

3 536 653 865 |

3 257 841 294 |

3 403 382 546 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

502 720 423 |

498 512 391 |

485 562 748 |

474 001 207 |

423 835 159 |

|

4.4.1.2. |

Имущество |

1 626 477 289 |

1 564 876 088 |

1 611 354 999 |

1 679 105 382 |

1 597 604 850 |

|

|

Обеспечение по размещенным средствам |

2 129 197 712 |

2 063 388 479 |

2 096 917 747 |

2 153 106 589 |

2 021 440 009 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

134 179 562 |

135 167 243 |

166 761 654 |

170 546 197 |

184 713 821 |

|

4.4.1.6. |

Неиспользованные лимиты по выдаче гарантий |

42 330 530 |

41 747 079 |

43 298 279 |

50 661 105 |

30 992 431 |

|

4.4.1.7. |

Неиспользованные кредитные линии и овердрафт |

129 155 274 |

111 596 000 |

122 203 918 |

123 503 671 |

110 031 670 |

|

|

Условные обязательства |

305 665 366 |

288 510 322 |

332 263 851 |

344 710 973 |

325 737 922 |

Приложение 6. Дочерние компании

|

Наименование |

ИНН |

Местонахождение |

Доля в УК, % |

|

РСХБ-СТРАХОВАНИЕ, АО СК |

3328409738 |

г. Москва, пер. Гагаринский, д. 3 |

100,00% |

|

ТД АГРОТОРГ, ООО |

7704537299 |

г. Москва, пер. Гагаринский, д. 3 |

100,00% |

|

РАССВЕТ, ОАО |

4710004180 |

Ленинградская обл., Лужский район, д. Ретюнь, тер. Комплекс, стр. 1 |

99,03% |

|

АГРОКРЕДИТ-ИНФОРМ, АО |

7704681172 |

г. Москва, пер. Гагаринский, д. 3 |

99,00% |

|

ВЕЛИЧКОВСКИЙ ЭЛЕВАТОР, ОАО |

2333003442 |

Краснодарский кр., Калининский район, станица Старовеличковская, ул. Элеваторная, д. 1 |

80,03% |

|

ЛУЖСКИЙ ККЗ, ОАО |

4710003839 |

Ленинградская обл., Лужский район, с. Толмачево |

75,60% |

|

СТЕПНЯНСКИЙ ЭЛЕВАТОР, ОАО |

2340003980 |

Краснодарский кр., Кущевский район, с. Красное, ул. Крупская, д. 2 |

75,01% |

|

АЛБАШСКИЙ ЭЛЕВАТОР, ОАО |

2334001310 |

Краснодарский кр., Каневской район, станица Новоминская, пер. Запорожский, д. 15 |

75,00% |

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов.

Структура кредитного портфеля кредитов (по отраслям) по МСФО (на 31.12.2018)

Средства клиентов (по отраслям) в пассивах по МСФО (на 31.03.2019)

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее кредитное заключение

Развернуть