Оценка надежности Альфа-Банка

Кредитное заключение АО "АЛЬФА-БАНК"

Дата кредитного заключения 07.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

АКЦИОНЕРНОЕ ОБЩЕСТВО "АЛЬФА-БАНК"

Рег. номер: 1326

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги Банк ГПБ (АО) |

BB+ прогноз стабильный (апрель 2019г.) |

Ba1 прогноз стабильный (февраль 2019г.) |

ВВ+ прогноз стабильный (декабрь 2018г.) |

AA(ru) прогноз стабильный (декабрь 2018 г.) |

ruAA прогноз стабильный (июль 2018 г.) |

A (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - А.

- Ожидаемый уровень поддержки - высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты Банка. В случае стрессовой ситуации Банк с высокой вероятностью получит поддержку от государства и основного акционера

3. SWOT -анализ

Ключевые положительные моменты:

- «Альфа-Банк» является одним из крупнейших российских банков (6-е место по активам и 5-е по собственному капиталу).

- Хорошая отраслевая диверсификация кредитного портфеля, широкая география деятельности, приемлемый уровень концентрации активных операций на объектах крупного кредитного риска, высокая диверсификация ресурсной базы.

- Эффективная система управления рисками и высокое качество системы корпоративного управления, опыт привлечения средств на международных рынках капитала.

- Комфортный объем ликвидных активов, достаточный для покрытия потенциальных, в том числе стрессовых оттоков. Структура фондирования - сбалансированная относительно структуры активов. В случае необходимости Банк имеет доступ к существенному объему фондирования от ЦБ (операции РЕПО и операции согласно положению Банка России № 312-П), рыночного и государственного рефинансирования.

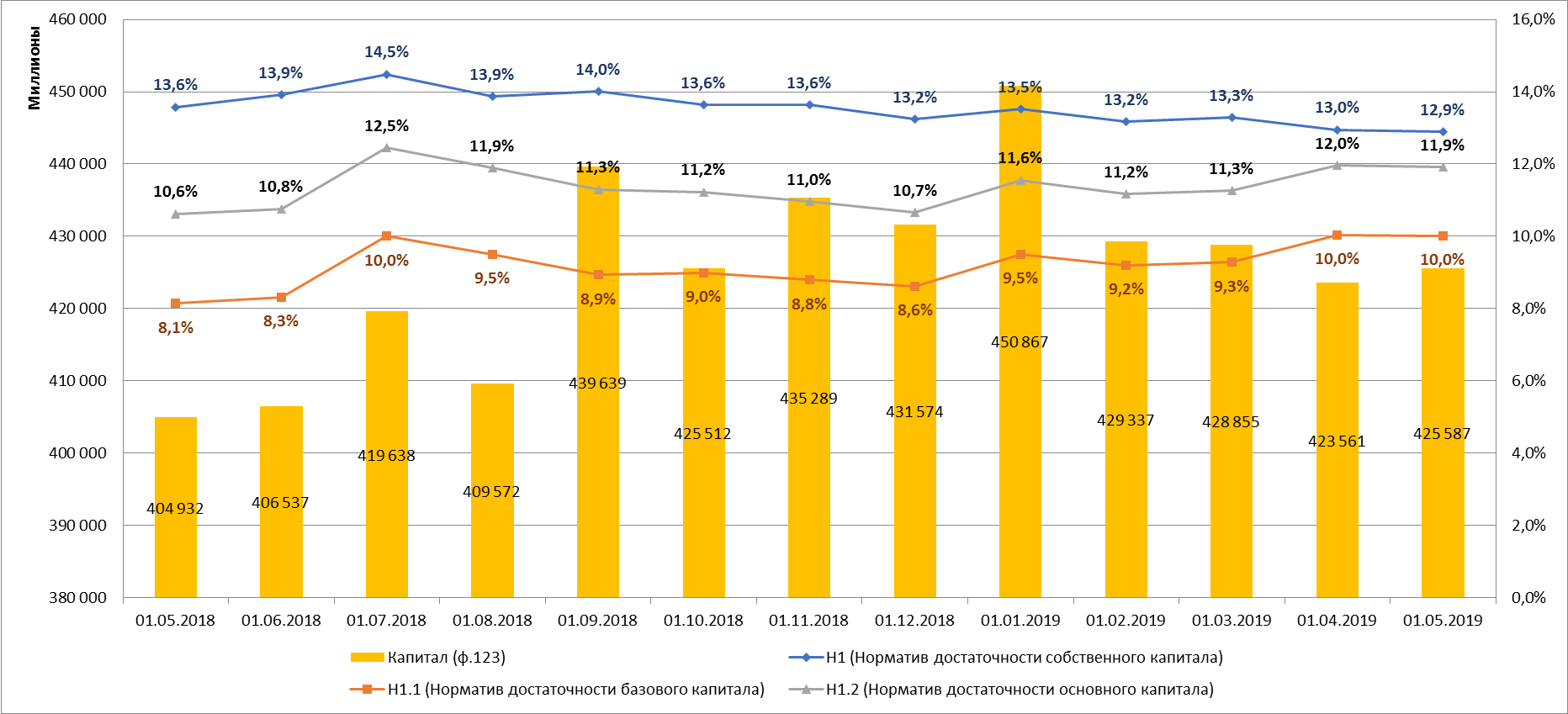

- Банк с запасом выполняет требования по достаточности капитала, в том числе с учетом надбавок с 01.01.2019 г. и системной значимости (Н1.0 = 12,888, Н1.1 = 10,015% на 01.06.2018 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

- Возможные риски связанные с «олигархическим» происхождением капитала Банка и активов его собственников.

- Относительно высокая концентрация по кредитам крупным клиентам (на десять крупнейших заемщиков - 20,5% от портфеля).

- Высокая зависимость финансового результата от валютной переоценки, в связи со значительной долей кредитов в иностранной валюте корпоративным заемщикам.

- Убытки по итогам

4. Структура владения

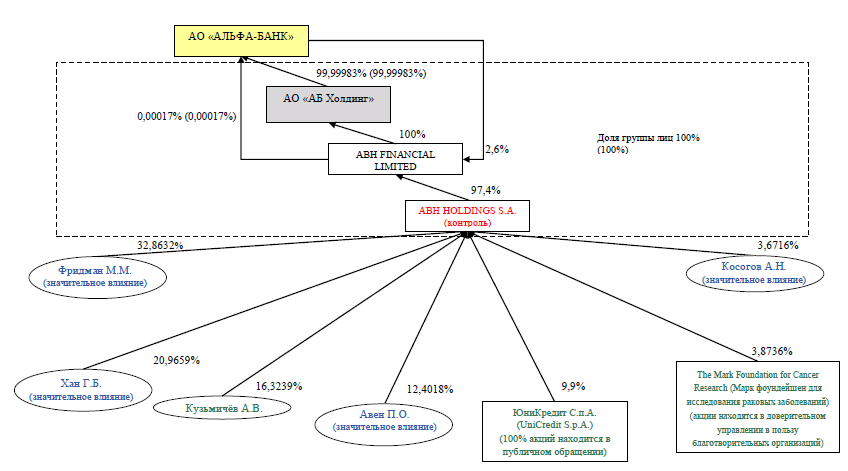

Схема владения приведена в приложении 9

Основные акционеры (голосующие акции):

Прямыми акционерами АО «Альфа-банк» на 31 марта 2018 года являлись АО «АБ Холдинг» и Alfa Capital Holdings (Cyprus) Limited. Конечной материнской компанией Банка является ABH Holding S.A.,(«ABHH»), зарегистрированная в Люксембурге, принадлежащая семи акционерам: Фридман М.М. (доля в ABH- 32,8632%), Хан Г.Б. (20,9659%), Кузьмичев А.В. (16,3239%), Авен П.О. (12,4018%), Косогов А. Н.(3,6716%), UniCredit S.p.A (9.9%)и благотворительному трасту «The Mark Founation for Cancer Research» (3,8736%).

4.1. Основной конечный бенефициар

Никто из 7 основных акционеров индивидуально или совместно не контролирует и/или не владеет 50% или более акций ABHH.

4.2. Вероятность поддержки акционеров в случае кризиса

«Альфа-Банк» входит в перечень системно значимых кредитных организаций Банка России. Дефолт «Альфа-Банка» с высокой долей вероятности приведет к системному кризису в ряде сегментов российского банковского рынка. Банк может рассчитывать на поддержку как со стороны акционеров (владеющих различными активами в разных отраслях), так и со стороны государства (в рамках инструментов поддержки системно значимых Банков).

5. Анализ основных финансовых показателей

Отчетность Банк ГПБ (АО) на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 425,587 млрд. руб. (+20,656 млрд. руб.) по 123 форме.

Активы – 3 420,336 млрд. руб. (+719,488 млрд. руб.).

228,506 млрд. руб. (+0,289 млрд. руб.) - касса и корсчета.

528,734 млрд. руб. (+170,574 млрд. руб.) - вложения в ценные бумаги.

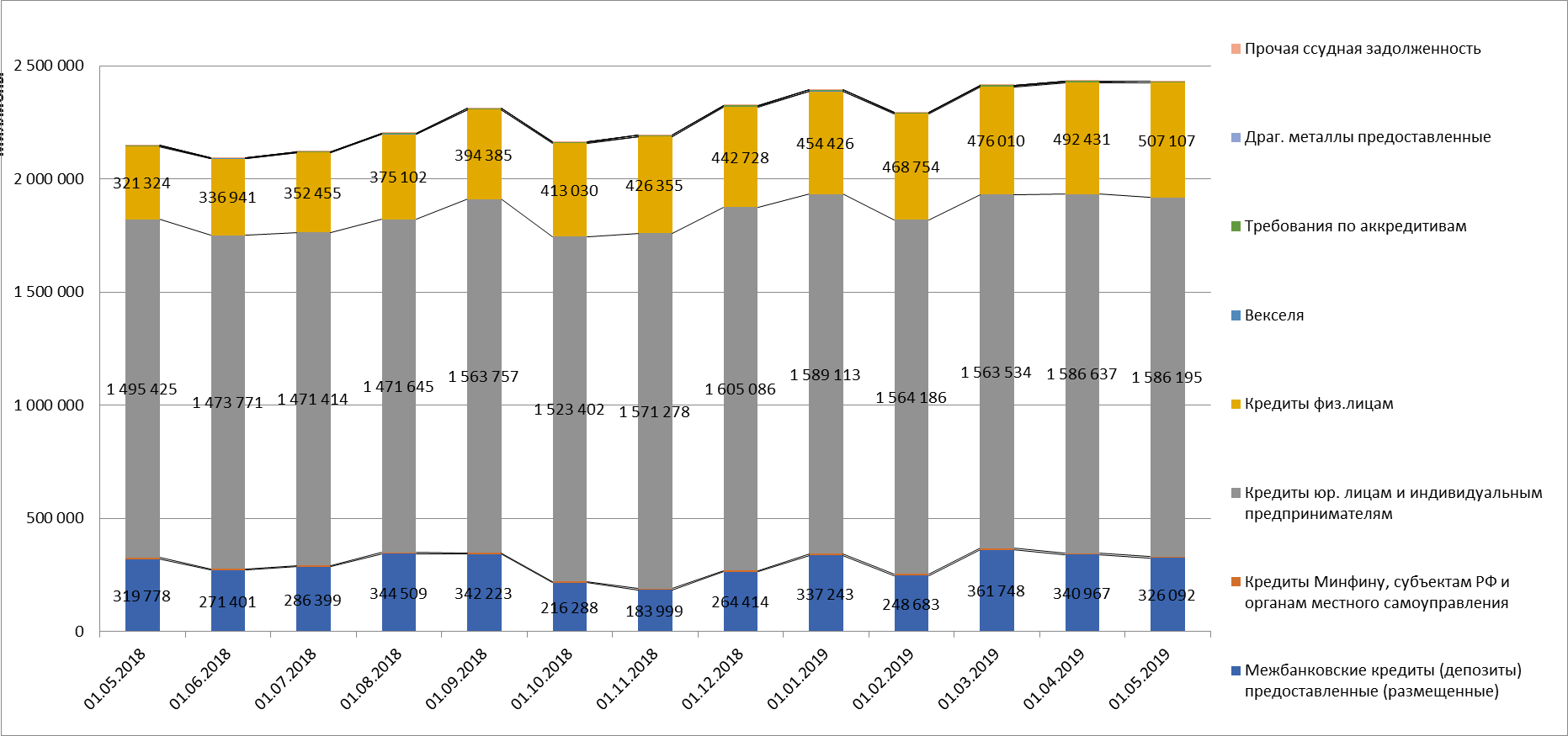

337,243 млрд. руб. (+54,849 млрд. руб.) – межбанковские кредиты

1 589,113 млрд. руб. (+268,151 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 83,700 млрд. руб. (+10,475 млрд. руб.) или 5,65% по РСБУ.

454,426 млрд. руб. кредиты физ. лицам. (+163,068 млрд. руб.), в том числе балансовая просроченная задолженность – 39,767 млрд. руб. (-10,081 млрд. руб.) или 8,08% по РСБУ.

27,271 млрд. руб. (+1,444 млрд. руб.) - основные средства и капитальные вложения

Пассивы:

1 165,295 млрд. руб. (+157,672 млрд. руб.) - средства юр. лиц.

174,387млрд. руб. (+134,887 млрд. руб.) - средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления.

1 067,166 млрд. руб. (+259,331 млрд. руб.) - вклады физ. лиц.

211,623 млрд. руб. (-20,228 млрд. руб.) - средства кредитных организаций.

106,941 млрд. руб. (+32,839 млрд. руб.) - выпущенные долговые обязательства.

244,583 млрд. руб. (+12,788 млрд. руб.) - сформированных резервов

Прибыль (по РСБУ):

За 4 месяца 2019 год- +34,565 млрд. руб. За 2018 год чистая прибыль составила +110,768 млрд. руб. За 2017 год +50,686 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК).

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

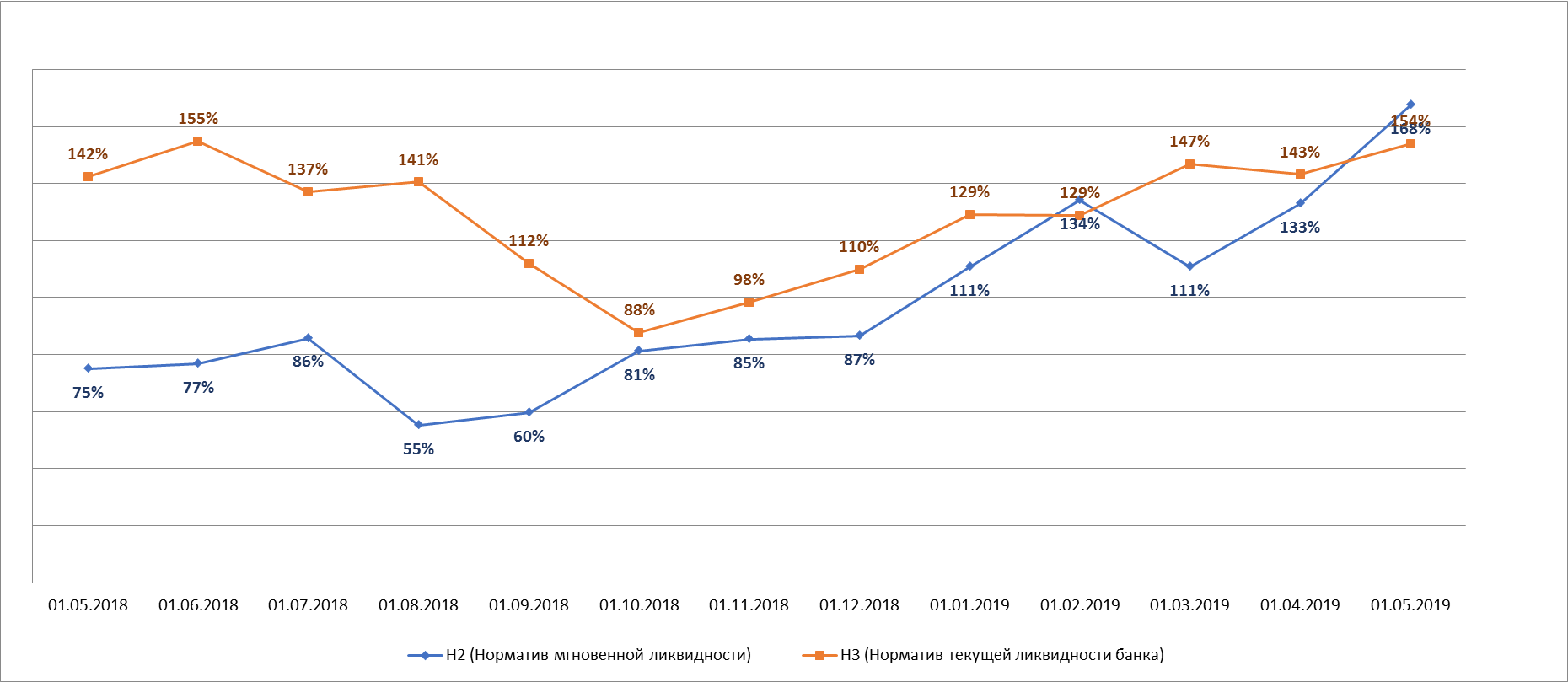

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

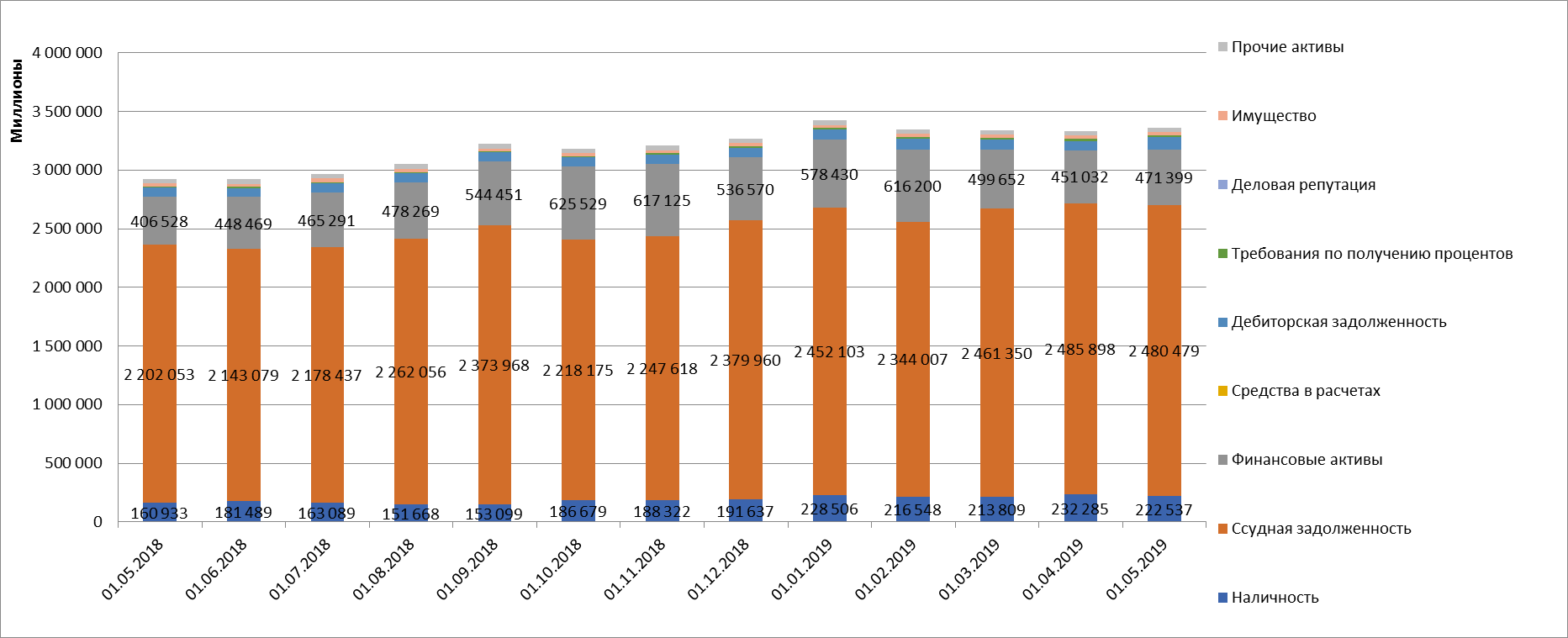

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

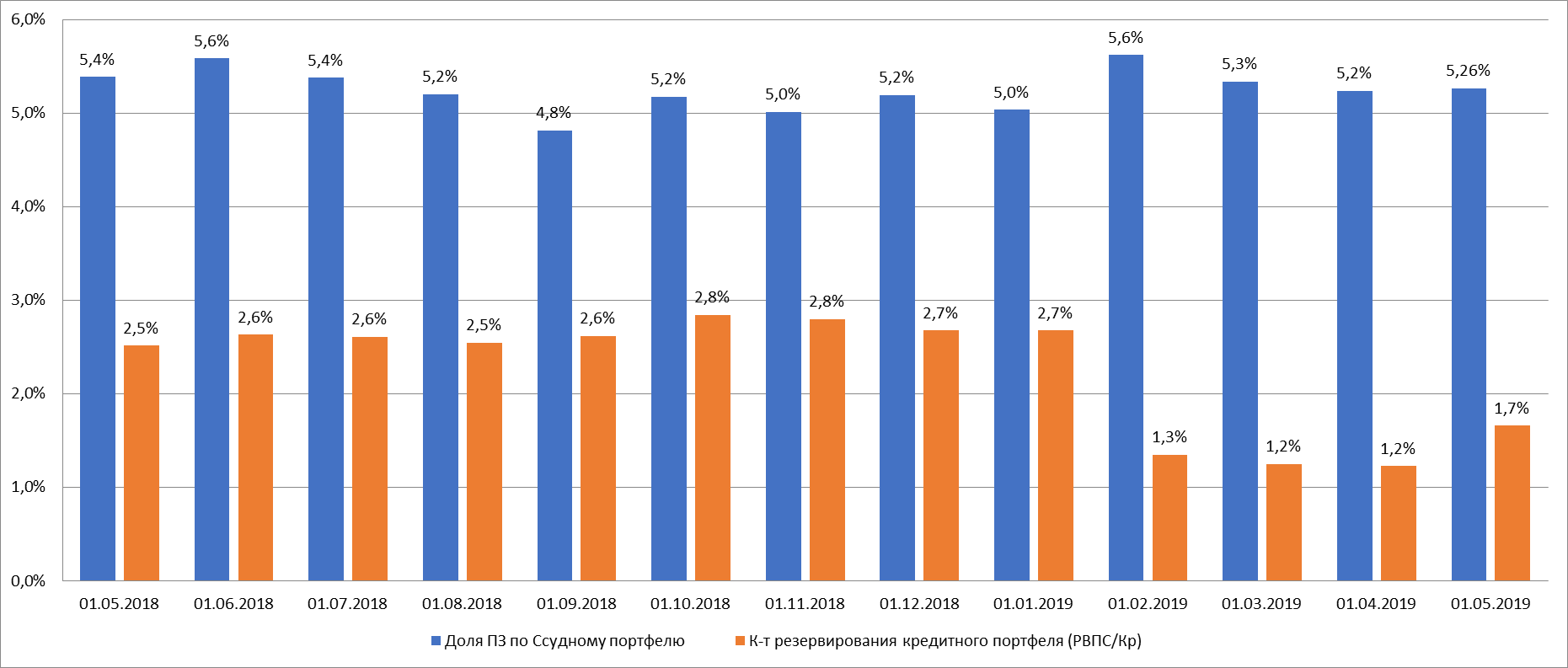

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

Качество кредитного портфеля на конец 2017 года по МСФО

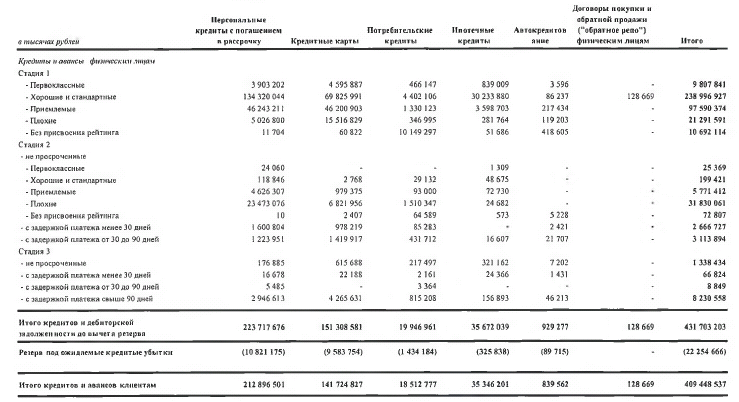

Анализ кредитов физическим лицам по срокам просрочки по состоянию на 31 декабря 2018

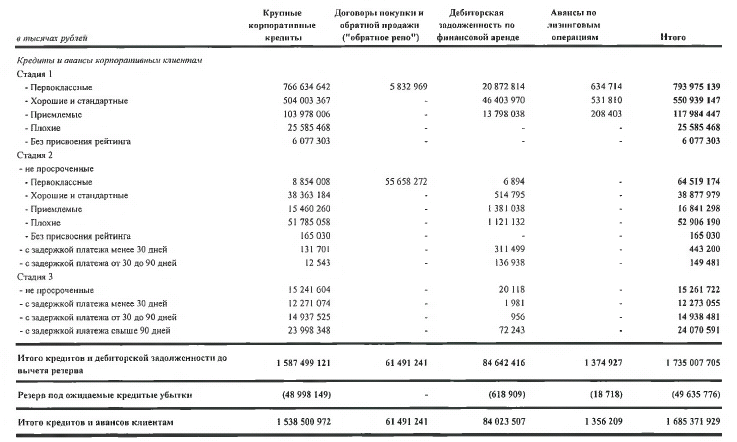

Анализ кредитов юридическим лицам по срокам просрочки по состоянию на 31 декабря 2018

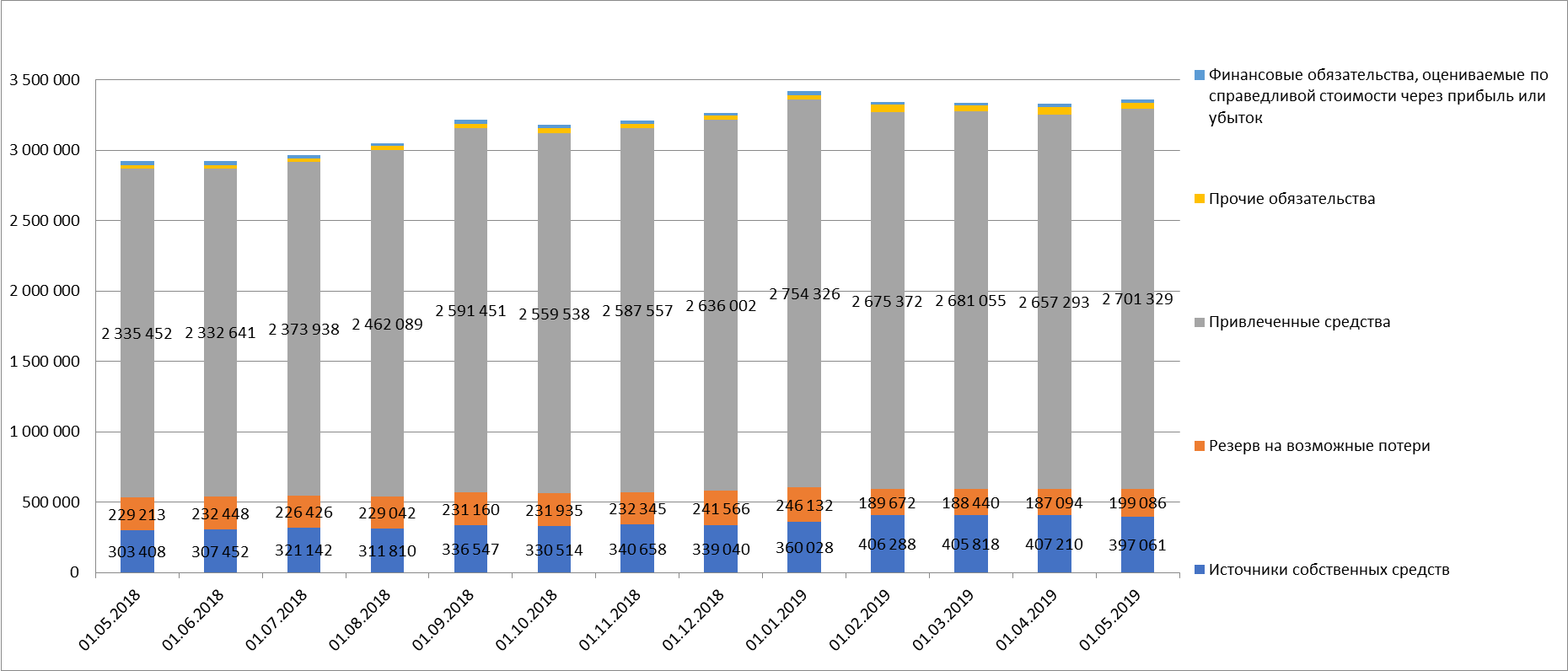

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.10.2018 |

01.05.2018 |

|

1.1.1.1. |

В кассе |

85 874 141 |

83 523 818 |

90 898 944 |

81 032 382 |

78 377 289 |

|

1.1.2.1. |

Средства на счетах в Банке России |

87 019 951 |

78 003 372 |

75 579 983 |

67 395 240 |

40 552 660 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

49 643 090 |

70 757 398 |

62 027 564 |

38 251 782 |

42 003 033 |

|

1.1. |

Наличность |

222 537 182 |

232 284 588 |

228 506 491 |

186 679 404 |

160 932 982 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

326 092 485 |

340 967 460 |

337 243 365 |

216 287 828 |

319 777 749 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

5 723 729 |

5 993 729 |

6 617 896 |

5 969 746 |

7 391 246 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

1 586 194 618 |

1 586 636 538 |

1 589 112 980 |

1 523 401 602 |

1 495 425 251 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

89 576 700 |

90 122 878 |

83 700 053 |

73 427 741 |

73 523 792 |

|

1.2.1.4. |

Кредиты физ.лицам |

507 106 938 |

492 431 440 |

454 425 870 |

413 030 153 |

321 323 727 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

40 953 572 |

40 077 251 |

39 766 557 |

41 290 112 |

45 081 193 |

|

1.2.1.5. |

Векселя |

802 381 |

993 175 |

1 530 478 |

827 930 |

1 827 993 |

|

1.2.1.6. |

Требования по аккредитивам |

5 453 091 |

5 604 458 |

5 440 395 |

4 704 702 |

3 360 785 |

|

1.2.1.7. |

Прочая ссудная задолженность |

51 125 |

156 858 |

187 533 |

95 508 |

95 508 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

49 055 067 |

53 114 622 |

57 544 680 |

53 857 384 |

52 850 670 |

|

1.2. |

Ссудная задолженность |

2 480 479 434 |

2 485 898 280 |

2 452 103 197 |

2 218 174 853 |

2 202 052 929 |

|

1.3. |

Финансовые активы |

471 399 160 |

451 032 255 |

578 429 567 |

625 529 238 |

406 527 736 |

|

1.5. |

Средства в расчетах |

218 272 |

187 756 |

0 |

187 715 |

132 019 |

|

1.6. |

Дебиторская задолженность |

105 898 146 |

79 002 407 |

88 867 476 |

77 701 508 |

79 575 661 |

|

1.7. |

Требования по получению процентов |

17 033 281 |

16 350 734 |

9 447 598 |

7 956 849 |

8 403 566 |

|

1.9. |

Имущество |

28 069 163 |

28 323 434 |

27 271 116 |

26 754 149 |

26 422 917 |

|

1.10. |

Прочие активы |

34 658 941 |

36 609 215 |

37 262 053 |

41 055 019 |

39 076 868 |

|

|

Итого АКТИВЫ |

3 360 293 579 |

3 329 688 669 |

3 421 887 498 |

3 184 038 735 |

2 923 124 678 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

59 587 623 |

59 587 623 |

59 587 623 |

59 587 623 |

59 587 623 |

|

2.1.2. |

Добавочный капитал |

11 977 334 |

11 769 557 |

5 397 539 |

6 004 451 |

6 686 767 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

287 951 584 |

287 951 584 |

181 295 121 |

181 295 109 |

190 295 211 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

34 564 606 |

44 922 213 |

110 768 219 |

80 647 389 |

43 859 399 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

2 979 381 |

2 979 381 |

2 979 381 |

2 979 381 |

2 979 381 |

|

2.1. |

Источники собственных средств |

397 060 528 |

407 210 358 |

360 027 883 |

330 513 953 |

303 408 381 |

|

2.2. |

Резерв на возможные потери |

199 085 593 |

187 093 598 |

246 131 850 |

231 934 753 |

229 213 075 |

|

2.3.1. |

Средства кредитных организаций |

217 034 399 |

190 721 850 |

211 622 864 |

229 188 660 |

236 885 189 |

|

2.3.2. |

Средства юр. лиц |

1 082 317 548 |

1 141 684 488 |

1 165 294 996 |

1 215 218 211 |

1 034 619 859 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

182 123 000 |

157 457 000 |

174 387 000 |

56 800 000 |

114 710 000 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

1 088 229 270 |

1 038 614 003 |

1 076 573 931 |

944 128 390 |

841 074 675 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

3 977 821 |

6 455 540 |

6 229 719 |

5 531 601 |

6 695 293 |

|

2.3.6. |

Выпущенные долговые обязательства |

118 680 181 |

109 589 836 |

106 941 315 |

97 425 075 |

91 619 344 |

|

2.3.7. |

Обязательства по уплате процентов |

8 967 207 |

12 769 956 |

13 275 880 |

11 246 149 |

9 847 625 |

|

2.3. |

Привлеченные средства |

2 701 329 426 |

2 657 292 673 |

2 754 325 705 |

2 559 538 086 |

2 335 451 985 |

|

2.4. |

Прочие обязательства |

38 369 658 |

59 200 950 |

32 303 377 |

37 417 970 |

25 107 374 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

24 448 374 |

18 891 090 |

29 098 683 |

24 633 973 |

29 943 863 |

|

|

Итого ПАССИВЫ |

3 360 293 579 |

3 329 688 669 |

3 421 887 498 |

3 184 038 735 |

2 923 124 678 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

204 670 038 |

205 474 647 |

166 797 628 |

135 991 545 |

115 292 825 |

|

4.4.1.2. |

Имущество |

1 120 183 139 |

1 118 361 004 |

1 086 710 664 |

1 014 737 128 |

1 021 399 154 |

|

|

Обеспечение по размещенным средствам |

1 324 853 177 |

1 323 835 651 |

1 253 508 292 |

1 150 728 673 |

1 136 691 979 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

147 787 704 |

144 275 941 |

152 954 142 |

145 449 378 |

138 048 505 |

|

4.4.1.8. |

Неиспользованные лимиты по выдаче гарантий |

368 362 341 |

351 815 796 |

369 608 712 |

354 089 274 |

316 863 867 |

|

4.4.1.7. |

Условные обязательства некредитного характера |

226 188 |

226 188 |

6 079 086 |

6 079 086 |

8 337 664 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

1 237 856 894 |

1 241 421 495 |

1 446 042 439 |

1 239 046 705 |

969 995 498 |

|

|

Условные обязательства |

1 754 233 127 |

1 737 739 420 |

1 974 684 379 |

1 744 664 443 |

1 433 245 534 |

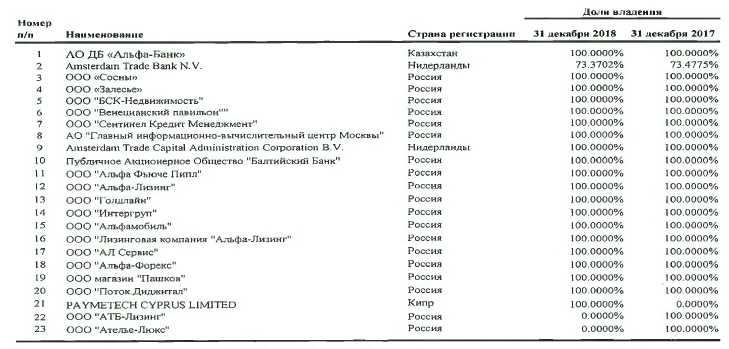

Приложение 6. Основные дочерние компании.

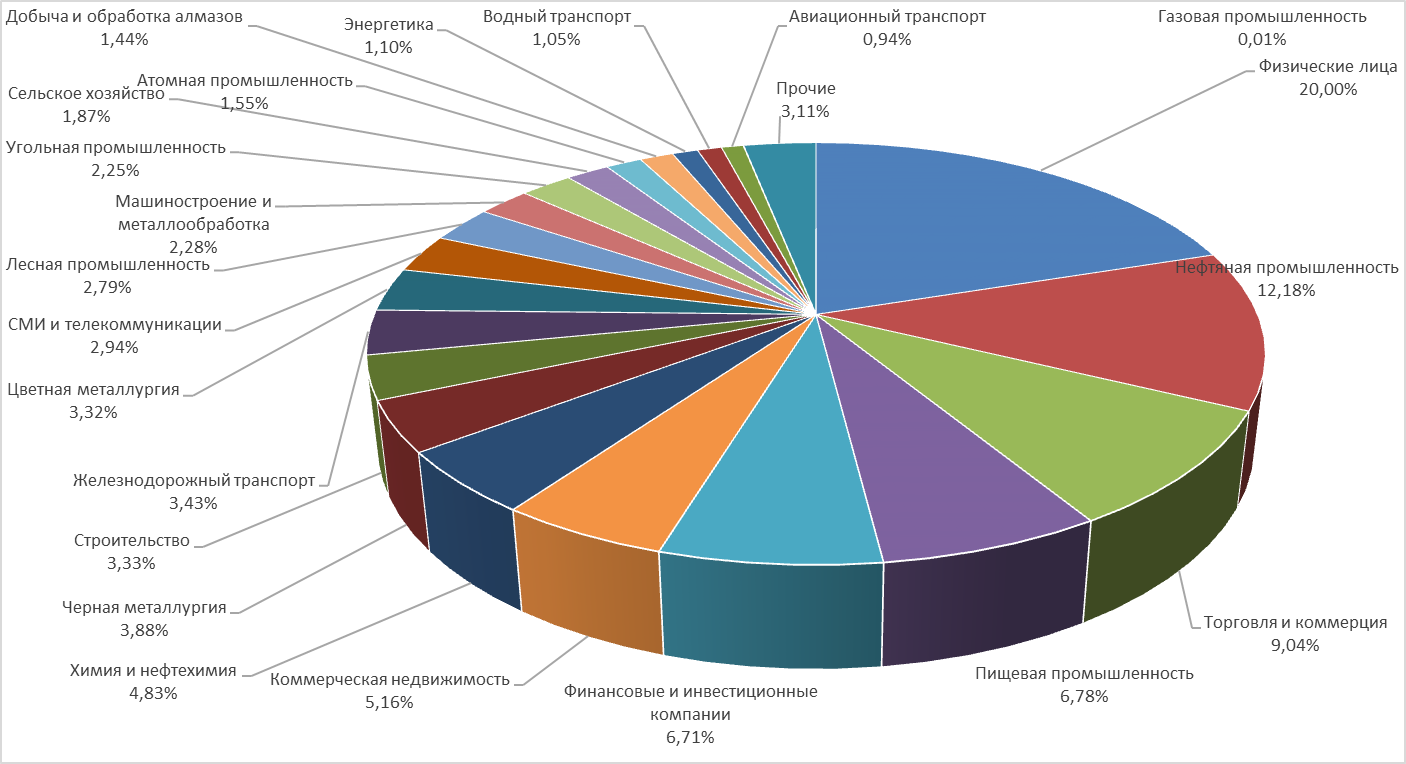

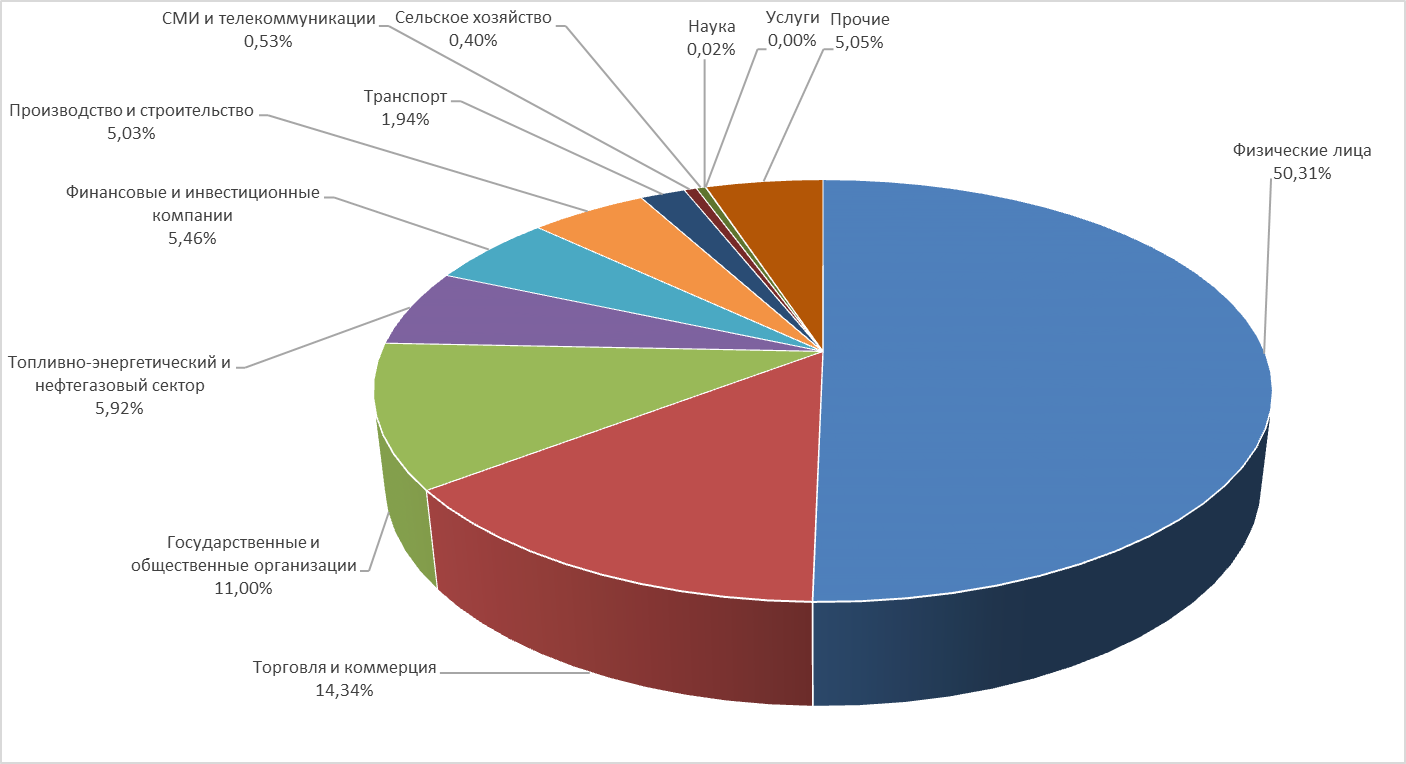

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 01.01.2019 года)

Средства клиентов (по типам и отраслям) и средства финансовых организаций в пассивах по МСФО (на 01.01.2019)

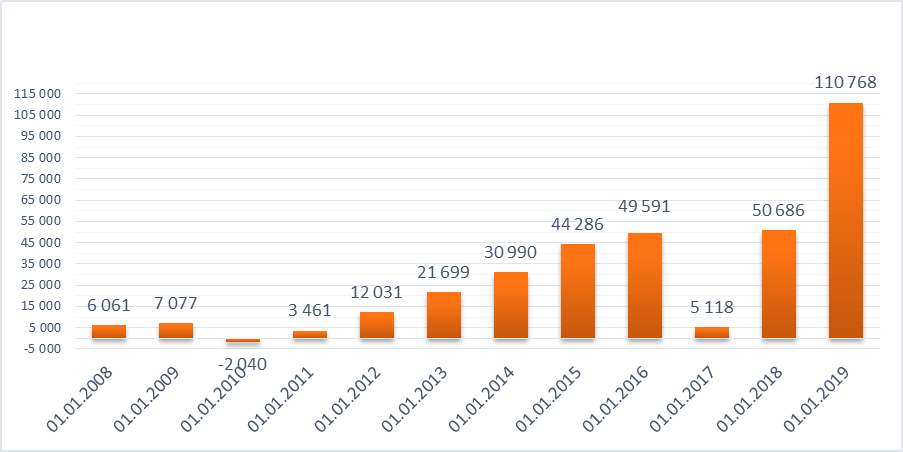

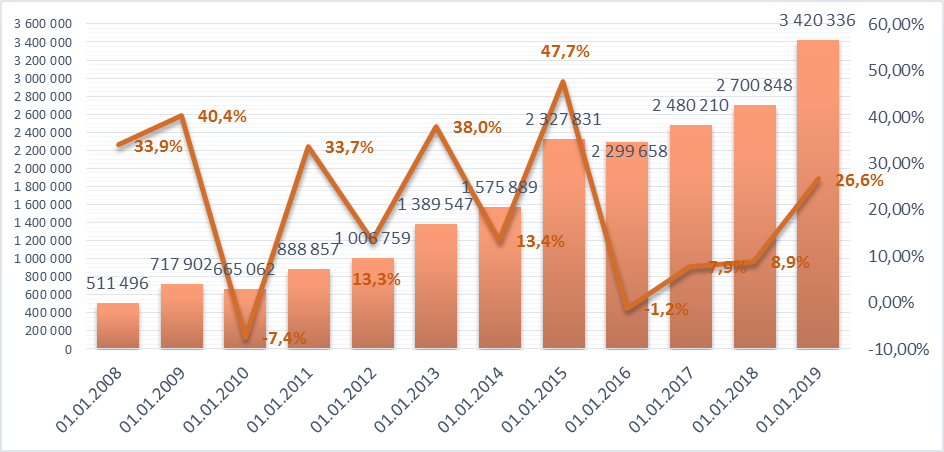

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Герман: Что скажете про Альфа банк

Герман: Что скажете про Альфа банк

7-ой по активам, это уже говорит о многом. Можно не бояться краха банка и хранить больше 700 000 рублей. Так как в случае банкротства подобного банка, денег АСВ все равно на всех не хватит :) .

Средства организаций составляют 482 миллиарда, средств физических лиц немного меньше - 338 миллиардов. За год сбалансированный рост (на 26% и 29% соответственно).

В кредитом портфеле преобладают корпоративные - 859 миллиардов. Рост по ним за год составил 17%, при этом сумма "плохих" корпоративных кредитов практически не изменилась (выросла на 0,03%). Итоговый процент просроченных кредитов юридических лиц совсем небольшой и составляет 1,5% от корпоративного портфеля.

Кредитование физических лиц росло быстрее, на 54%. В итоге сумма кредитного портфеля достигла 204 миллиардов. Основной процент просрочки приходится на эту часть портфеля, кредиты физических лиц - 10,2% из них просрочены!

При этом, за счет качества корпоративных кредитов, общей уровень просрочки небольшой - 3,2% кредитов являются просроченными.

Собственником является ОАО «АБ Холдинг», принадлежащая структурам «Альфа-Групп».

Отмечу то, что Альфа-банк один из самых не клиентоориентированный банков. Дикие очереди и некомпетентные специалисты - его краткая и емкая характеристика.

Тарифы построены таким образом, что на каждом шаге банк пытается вас "обобрать". Даже снимать свои деньги в банкомате следует предельно аккуратно, т.к. есть риск "подписаться" на разные ненужные услуги (СМС-информирование и подобные).

Поэтому я бы не советовал связываться с Альфа-банком. Проценты по депозиту невысокие, думаю аналогичные можно найти в ВТБ-24 или в других банках из ТОП-10. Однако обслуживание в том же ВТБ-24 - не в пример лучше обслуживания в Альфа-банке.