Рефинансирование кредита. Особенности перекредитования

| Tweet |

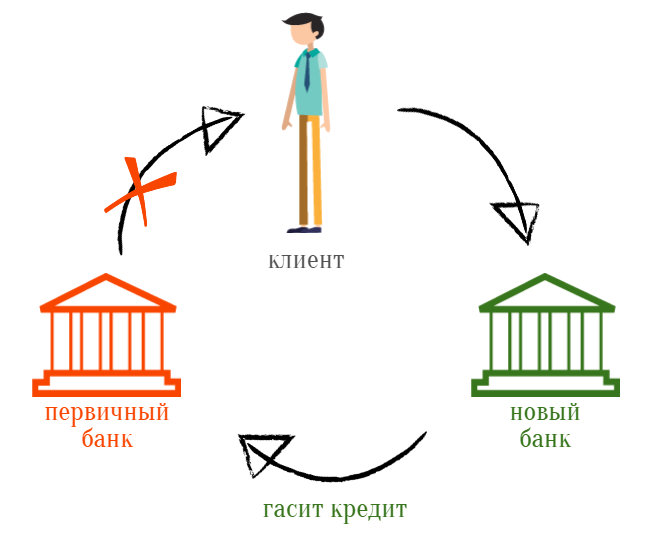

Рефинансирование (перекредитование) — полное или частичное погашение кредита за счёт получения новых кредитов. Рефинансирование актуально, когда у заемщика накапливается несколько кредитов, и нет возможности выплатить их вовремя.

Процедура рефинансирования состоит в том, что банк предоставляющий услугу перекредитования (Банк 1) оплачивает «основному» банку (Банк 2) остаток задолженности, а заемщик при этом продолжает выплачивать остаток долга, уже на более щадящих для себя условиях, банку совершившему рефинансирование (Банку 1).

Ограничение: программы рефинансирования позволяют единовременно погасить не более 5 кредитов, полученных в других банках. Как правило, банки отказывают в рефинансировании несовершеннолетним лицам, а также неохотно идут на сделку, если у заемщика плохая кредитная история.

Есть ли смысл рефинансировать кредит?

Погашение ранее выданных кредитов за счет получения нового кредита целесообразно в случае, если:

1. предлагается более низкая процентная ставка по кредиту

2. вы хотите увеличить срок кредитования, но снизить сумму обязательного ежемесячного платежа

3. заемщик хочет сменить валюту (отметим, что в период девальвации российского рубля и нестабильности курса международных валют, невыгодно иметь евровые или долларовые кредиты. Тогда, валютные кредиты стоит рефинансировать в рублевые).

4. заемщик хочет объединить несколько кредитов в один (можно объединить в один кредит: ипотеку и кредит наличными и автокредит).

Также, Финансовые эксперты считают, что если процентная ставка по «новому» кредиту будет на 2% меньше, чем в «старом» банке, а до конца срока кредитования осталось всего три года, то есть смысл перекредитоваться в другом банке.

В остальных случаях, перекредитование может затянуть вас в долговую яму. Обратите внимание на то, что сейчас появляется огромное количество мелких «финансовых агентов», которые якобы специализируются на рефинансировании и оздоровлении бюджета, - их стоит обходить стороной, в првую очередь (см. Центробанк предостерегает от мошенников).

Минусы рефинансирования

1. Рефинансирование кредита лишает заемщика возможности получить налоговый вычет в размере 13% от суммы процентов.

2. Время. Рефинансирование может занять больше времени, чем оформление первого кредита. Скорее всего, банк будет проверять кредитную историю заемщика и некоторое время придется ждать одобрение.

3. Реминансирование потребует дополнительных денежных трат: на заключение нового договора страхования, оплату услуг нотариуса, а также комиссию за выдачу денежных средств.

Какие банки рефинансируют кредиты с просрочками

ТОП 5 банков России по рефинансированию кредитов

1. Относительно надежный Банк Петрокоммерц, на сегодняшний день, предлагает минимальную процентную ставку по рефинансированию кредита: от 13% годовых. Максимальная сумма: 1 000 000 рублей, максимальный срок кредитования - 5 лет. Программа рефинансирования кредита распространяется на все основные виды кредитования. Основные требования банка Петрокоммерц таковы:

— срок кредита до погашения: не менее 6 месяцев (не распространяется на Кредитные карты и расчетные карты с разрешенным овердрафтом);

— срок обслуживания кредита: не менее 6 месяцев;

— у заемщика отсутствует непогашенная просроченная задолженность по кредиту, процентам и комиссиям, а также задолженность по штрафам/ пеням;

— за последние 3 года просроченная задолженность по основному долгу и/или процентам и/или комиссиям возникала не более 3 раз, каждая из которых не превышала 5 календарных дней (включительно).

— в течение последних 180 дней просроченная задолженность по основному долгу и/или процентам и/или комиссиям не возникала или просроченная задолженность по каждому факту возникновения просрочки составляла в совокупности не более 500 рублей (включительно).

2. Сбербанк России предлагает два варианта рефинансирования кредита, в завсимости от типа:

– рефинансирование ипотеки, программа: Рефинансирование жилищных кредитов. Процентная ставка: от 13,25% годовых, максимальный срок кредита - 30 лет. Важная особенность: на жилое помещение должно быть получено свидетельство о праве собственности.

– рефинансирование потребительских кредитов, программа: Потребительский кредит на рефинансирование. Процентная ставка: от 17% до 21% годовых, максимальный срок кредита - 5 лет, максимальная сумма кредита - 1 000 000 рублей. В Сбербанке вы можете оформить кредит на рефинансирование кредита без справки о доходе и трудовой книжки.

Особенности рефинансирования в Сбербанке. Если вы уже являлись клиентом сбербанка или участвовали в зарплатном проекте, то можете рассчитывать на дополнительные бонусы и предложения.

3. ВТБ 24 предлагает рефинансировать кредиты на любые цели. Программа Рефинансирование. выдвигает следующие условия: процентная ставка составит от 20,5%, общая сумма нового кредита не может превышать 1 000 000 миллион рублей; по старому кредиту следует вносить платежи еще хотя бы три месяца; займ должен был быть получен более полугода назад.

Особенности рефинансирование в ВТБ 24 Банк обещает дать ответ по вашему запросу в теч. одного рабочего дня. А если у заемщика хорошая кредитная история, то ему полагается дополнительная скидка 1%. Также как и в Сбербанке, ВТБ 24 находит индивидуальный подход к каждому клиенту и дает различные бонусы. Например, если вы Получаете зарплату на карточку ВТБ 24, то сможете рассчитывать на ставку в 17,5% (вместо 20,5%).

4. Россельхозбанк предлагает рефинансирование кредита от 18,5% годовых и варьируется в зависимости от наличия страхования и срока кредита. Максимальная сумма кредита - 1 000 000 рублей. Кредит предоставляется, максимум, на 5 лет. Плюсом является то, что клиент может самостоятельно выбрать схему погашения кредита (аннуитетная / дифференцированная). Подтвердить доход можно по форме Россельхозбанка. Также, возможно привлечь созаемщиков, для увеличения суммы кредита.

5. Росбанк также имеет программу «Рефинансирование». Минимальная процентная ставка от 16,5% до 17,5% годовых. Максимальная сумма кредита составляет всего 500 000 рублей, а максимальный срок кредитования - 5 лет. Требуется подтверждение дохода.

| Tweet |

ТОП-5 самых дешевых ипотечных кредитов (ноябрь 2014)

Мы подготовили обзор самых дешевых ипотечных кредитов среди крупнейших российских банков, входящих в ТОП-20 рейтинга по финансовым показателям.

Задолженность по кредиту. Что делать?

Что делать если образовалась задолженность (просрочка) по кредиту.

Полный список банков, лишенных лицензии в 2014 году

За 2014 год Центральный Банк РФ отозвал более 200 банковских лицензий. Список будет пополняться.