Дифференцированный и аннуитетный платеж. Отличия основных способов погашения кредита.

Выплата потребительского, ипотечного или автокредита происходит одним из двух способов - дифференцированными или аннуитетными платежами. Как правило, банки не дают клиентам возможности выбирать, а потому им приходится либо согласиться на условия кредитора, либо отказаться. Чтобы принять правильное решение, нужно хорошо понимать, чем отучается один вид платежа от другого.

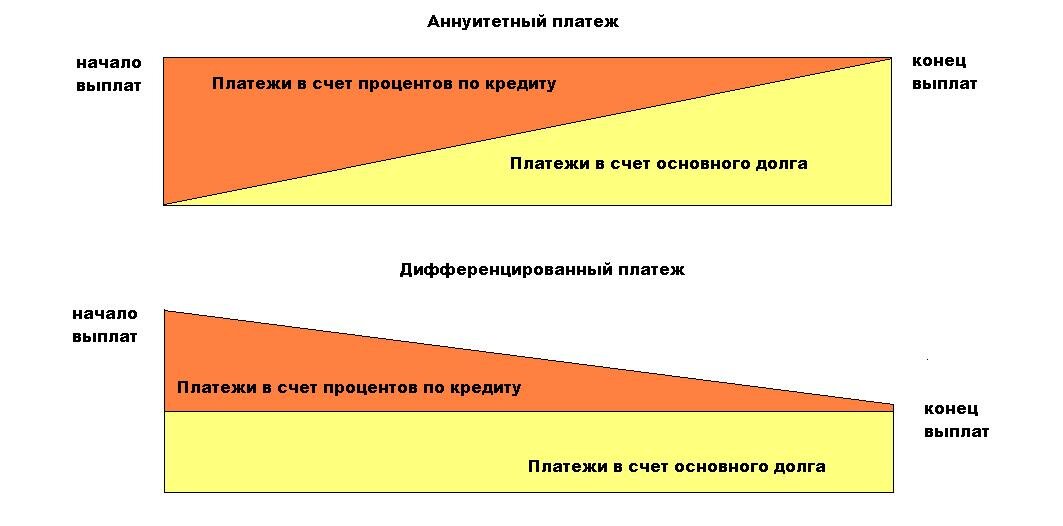

Аннуитетный платеж предполагает ежемесячное внесение равных сумм на протяжении всего действия кредитного договора. Для людей, которые не слишком педантичны в ведении личной бухгалтерии, это будет самый простой способ погашения займа. Впрочем, у него есть и свои минусы. Основной из них кроется в том, что первую половину срока заемщик возвращает банку лишь проценты, а сумма основного долга практически не уменьшается. Следовательно, если клиент планирует погасить кредит досрочно, то лучше это сделать как можно раньше.

При дифференцированном платеже «тело» кредита выплачивается равномерно с первого дня, а проценты начисляются на остаток задолженности. Таким образом, суммы, которые заемщик возвращает банку, с каждым месяцем становятся все меньше и меньше. Заманчиво! Однако минус такого способа исполнения обязательств в том, что на начальном этапе платежи могут оказаться слишком высокими. Это не только увеличит финансовую нагрузку на заемщика, но и отрицательно отразится на сумме, которую банк согласится ему предоставить. Она будет меньше, чем запрашивал клиент.

Для лучшего восприятия информации, я не поленился нарисовать схему, которая наглядно демонстрирует механизм погашения кредита обоими способами.

Что же касается финансовой выгоды, то погашать задолженность дифференцированными платежами выгоднее, так как общая сумма переплаты окажется меньше. Нужен пример? Пожалуйста! Кредит в размере 100000 рублей, оформленный под 14% годовых на 5 лет, при дифференцированных платежах обойдется заемщику в 135583 рублей, а при аннуитетных – в 139609 рублей.

Надеюсь, что этот пост поможет читателям сориентироваться в способах погашения кредита и выбрать наиболее подходящий для себя вариант.

ТОП-10 самых доходных вкладов осени

Мы проанализировали сезонные предложения вкладов и определили самые доходные депозиты в рублях. Условия действительны на 28 августа 2014 г.

Безнадежных банковских должников обязали платить налог

Коллекторов долго ждать не придется