Оценка надежности Россельхозбанка

Кредитное заключение АО «Россельхозбанк»

Дата кредитного заключения 26.06.2018

Рег. номер 3349

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Акционерное общество «Российский Сельскохозяйственный банк»

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

НРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги АО «Россельхозбанк» |

- |

Ba2 прогноз по рейтингу Позитивный (январь 2018г.) |

ВВ+ прогноз по рейтигу Позитивный (ноябрь 2017г.) |

AA прогноз по рейтингу Стабильный (апрель 2018г.) |

- |

- |

(июнь 2018) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - В.

- Ожидаемый уровень поддержки - Средний. В случае стрессовой ситуации Банк с большой долей вероятности получит поддержку от государства и основного акционера

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты Банка. В случае стрессовой ситуации Банк с высокой вероятностью получит поддержку от государства, как основного акционера [2]

3. SWOT -анализ

Ключевые положительные моменты:

- АО «Россельхозбанк» является одним из крупнейших российских банков (5-е место по активам и 4-е — по собственному капиталу).

- АО «Россельхозбанк» на 100% находится в собственности Правительства РФ; его приватизация не планируется. Вероятность получения Банком поддержки от государства в случае необходимости оценивается очень высоко. Банк является системно значимым, последствия его дефолта, могут привести к возникновению системного банковского кризиса и проблемам в отдельных сегментах сельскохозяйственной отрасли, а также создать существенные риски для федерального бюджета и риски социального характера.

- Развитая региональная сеть (одна из наиболее широких среди банков в России) и насчитывает 68 региональных филиалов, 1000 дополнительных и 238 операционных офисов, а также 5 представительств за рубежом.

- Сформирован достаточный объем ликвидных активов, для покрытия потенциальных, в том числе стрессовых оттоков. В случае необходимости Банк имеет доступ к существенному объему фондирования от ЦБ (операции РЕПО и операции согласно положению Банка России № 312-П), рыночного и государственного рефинансирования (в том числе к средствам Федерального казначейства).

- Банк с запасом выполняет требования по достаточности капитала, в том числе с учетом надбавок с 01.01.2018 г. и системной значимости (Н1.0 = 14,5%, Н1.1 = 9,5% на 01.05.2018 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

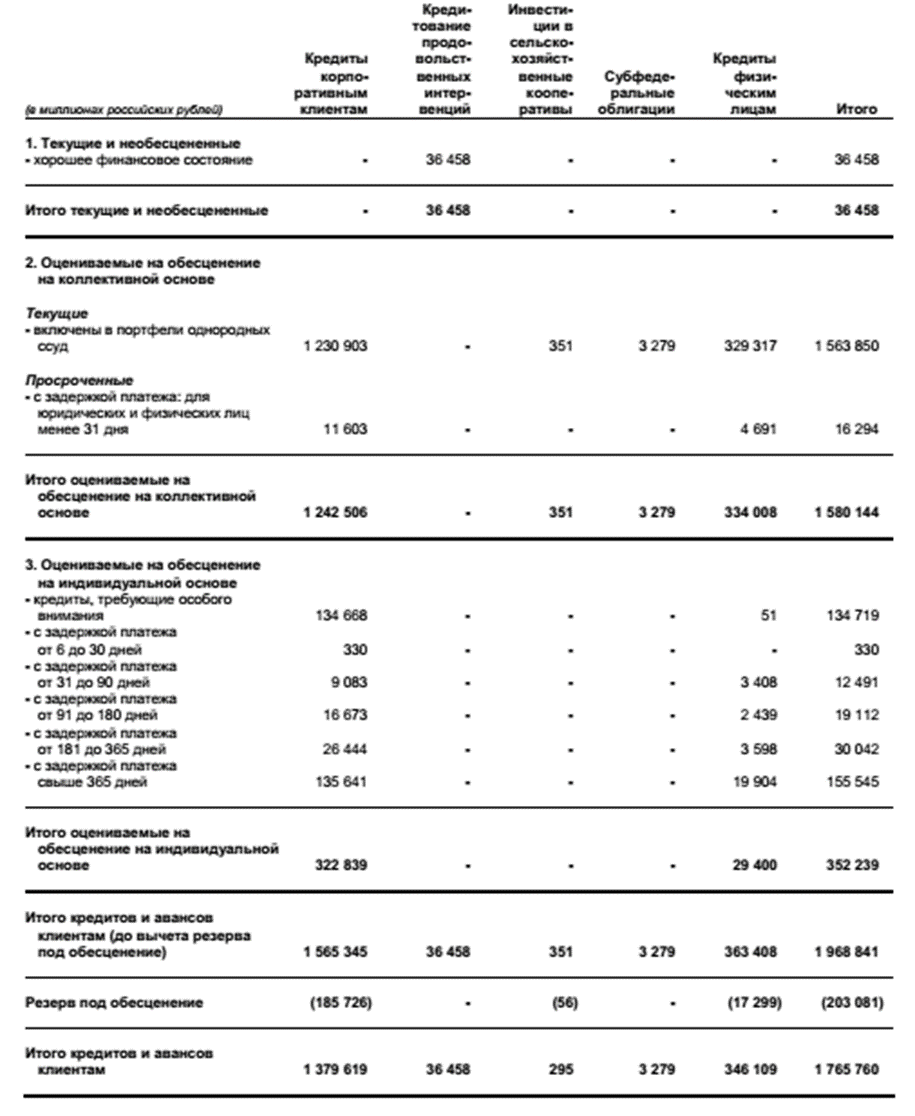

- Кредиты, требующие особого внимания и просроченные кредиты на конец 2017 года по МСФО в целом составляли 17,89% совокупного кредитного портфеля, при этом уровень резервов – только 10,31%, что может стать причиной дополнительных убытков и снижения показателей достаточности капитала в обозримой перспективе.

- Высокая концентрация кредитного портфеля банка на сельскохозяйственном секторе (доля в кредитном портфеле – 47,28%).

- Относительно высокая концентрация привлечённых средств. Остатки девяти клиентов, составляли 698,76 млрд. руб., или 32% от общей суммы средств клиентов, остатки средств ЦБ РФ в сумме 21,44 млрд. руб., или 41% от общей суммы средств других банков.

- Банк работает неэффективно, что выражается в низкой или отрицательной рентабельности активов и недостаточном объеме сформированных страховых резервов по отношению к просроченному кредитному портфелю.

4. Структура владения

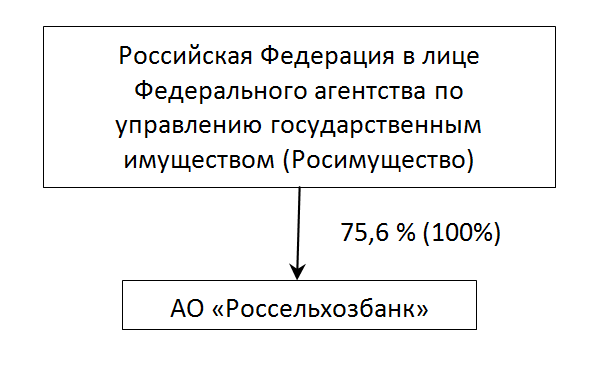

4.1. Основной конечный бенефициар

Единственным акционером Банка является Правительство Российской Федерации в лице Федерального агентства по управлению государственным имуществом, владеющего выпущенными и зарегистрированными обыкновенными акциями Банка (75.63% от уставного капитала), Министерства финансов Российской Федерации, владеющего выпущенными и зарегистрированными привилегированными акциями Банка (6.5% от уставного капитала) и Государственной Корпорации «Агентство по страхованию вкладов», владеющей выпущенными и зарегистрированными привилегированными акциями Банка (17.87% от уставного капитала).

4.2. Вероятность поддержки акционеров в случае кризиса

РСХБ является системно значимым игроком на банковском рынке РФ. Учитывая, что основным акционером РСХБ является государство, вероятность оказания Банку поддержки – очень высокая.

5. Анализ основных финансовых показателей

Отчетность АО «Россельхозбанк» на 01.05.2018 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2017 год и 1 квартал 2018 года)

Капитал - 412,815 млрд. руб. (+12,542 млрд. руб.) по 123 форме.

Активы – 3 403,383 млрд. руб.

- 231,444 млрд. руб. - касса и корсчета.

453,56 млрд. руб. (+90,21 млрд. руб.) - вложения в ценные бумаги.

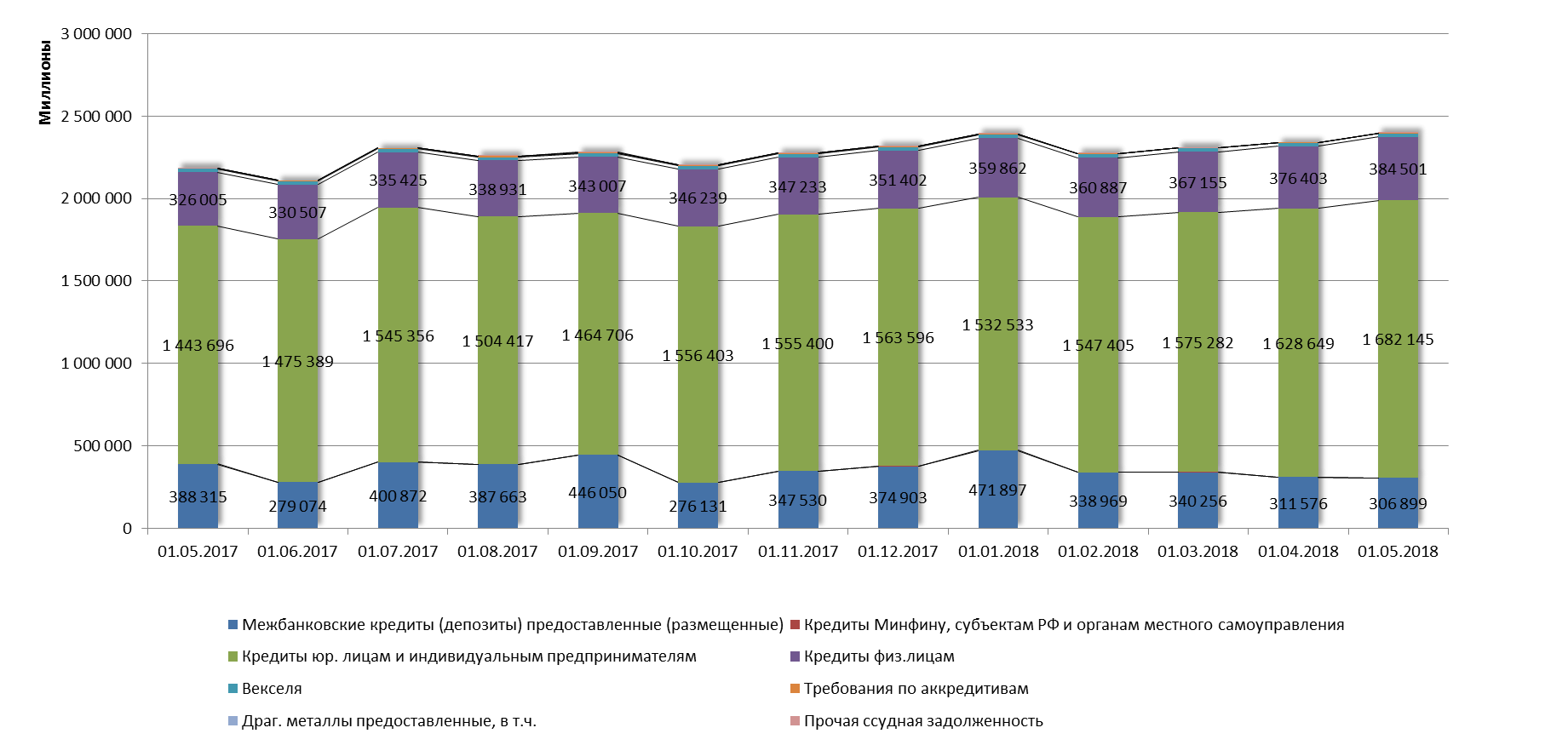

306,899 млрд. руб. – Межбанковские кредиты (из них 0,277 млрд. руб.)

- 1 682,145 млрд. руб. (+149,6 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 204,59 млрд. руб. (+6,89 млрд. руб.) или 12,16% по РСБУ. (на 01.01.2018 года портфель с просроченными платежами более 30 дней по МСФО составлял 12,0%)

- 384,5 млрд. руб. кредиты физ. лицам. (+24,638 млрд. руб.), в том числе балансовая просроченная задолженность – 14,87 млрд. руб. (+0,619 млрд. руб.) или 3,87% по РСБУ (на 01.01.2018 года портфель с просроченными платежами более 30 дней по МСФО составлял 8,08%)

39,601 млрд. руб. (+16,38 млрд. руб.) - основные средства и капитальные вложения

Пассивы:

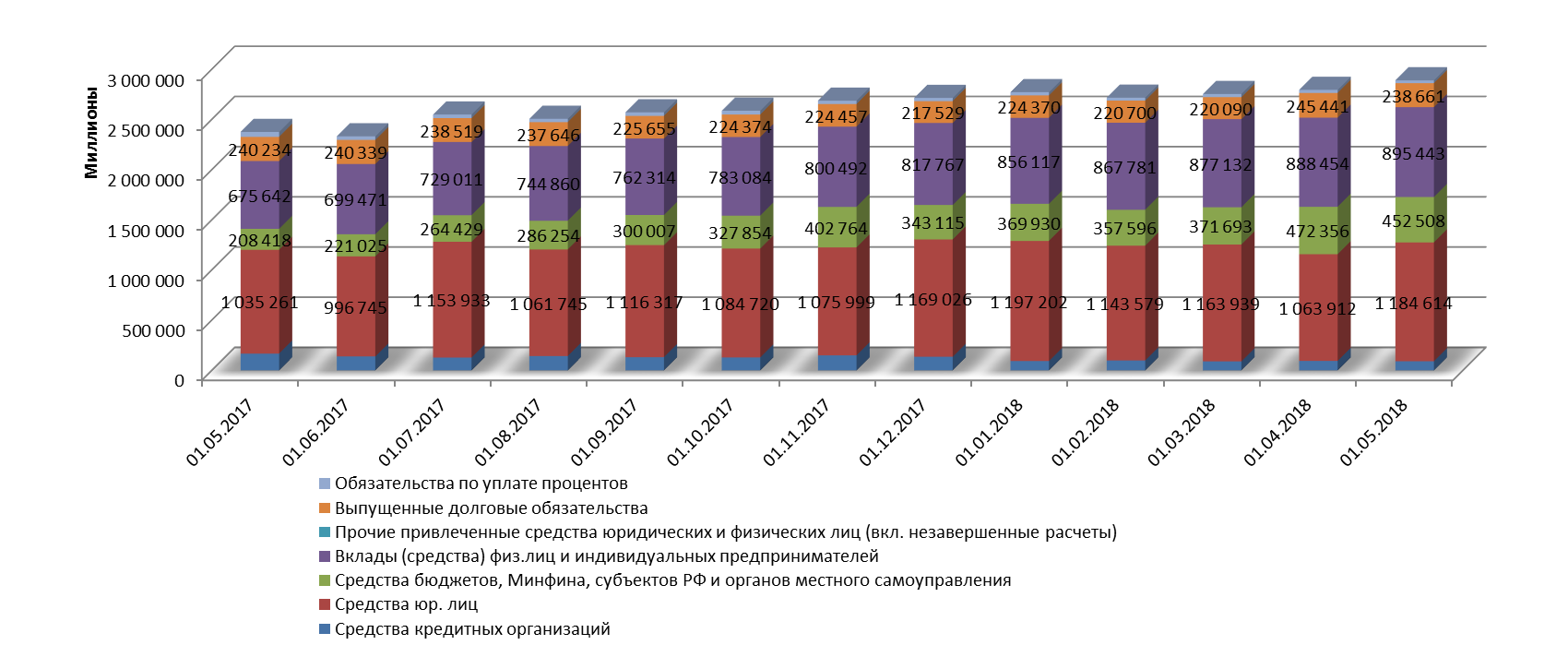

1 184,613 млрд. руб. (-12,59 млрд. руб.) - средства юр. лиц.

По отчетности МСФО по состоянию на 31 декабря 2017 года средства клиентов включали остатки девяти клиентов, в отдельности превышающие 10% капитала Группы. Совокупный остаток средств таких клиентов составил 698 763 миллиона рублей, или 32% от общей суммы средств клиентов.

452,51 млрд. руб. (+82,58 млрд. руб.) - средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления

882,48 млрд. руб. (+38,77 млрд. руб.) - вклады физ. лиц.

91,05 млрд. руб. (-2,178 млрд. руб.) - средства кредитных организаций.

По состоянию на 31 декабря 2017 года средства банков включали остатки средств ЦБ РФ в сумме 21 474 миллионов рублей, или 41% от общей суммы средств других банков по МСФО.

238,66 млрд. руб. (+14,29 млрд. руб.) - выпущенные долговые обязательства.

194,276 млрд. руб. (+2,653 млрд. руб.) - сформированных резервов (полностью не покрывают просрочку по РСБУ – только на 88,14%).

Прибыль (по РСБУ):

За 4 месяца 2018 год- +0,534. млрд. руб. За 2017 год +3,024 млрд. руб. (За 2016 год +0,909 млрд. руб.)

Рентабельность активов по итогам 2017 года – всего 0,09% (по итогам 2016 года – 0,03%, 2015 (-69,207 млрд. руб.) и 2014 (7,573 млрд. руб.) годы – были убыточными).

По итогам 10 лет – 2 года банк отражал убытки, но в итоге если суммировать годовые финансовые результаты, то убыток составляет -56,14 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Описание структуры группы в отчетности по МСФО за 2017 год

Приложение 7. Отраслевая структура кредитного портфеля и средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

|

Наименование показателя |

01.10.17 |

01.01.18 |

01.02.18 |

01.03.18 |

01.04.18 |

01.05.18 |

|

Доля просроченных ссуд, % |

9.6 |

10.4 |

10.3 |

10.7 |

10.1 |

9.9 |

|

Доля резервирования на потери по ссудам, % |

9.7 |

10.1 |

10.0 |

10.1 |

9.6 |

9.4 |

|

Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) |

205.8 |

192.4 |

188.5 |

207.8 |

213.6 |

230.5 |

Качество кредитного портфеля на конец 2017 года по МСФО

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

01.05.2018 |

01.04.2018 |

01.01.2018 |

01.10.2017 |

||

|

1.A |

I. АКТИВЫ |

|

|

|

|

|

1.1. |

Наличность, в т.ч. |

231 443 847 |

218 830 144 |

213 388 194 |

205 204 668 |

|

1.2. |

Ссудная задолженность, в т.ч. |

2 399 481 119 |

2 342 111 518 |

2 393 714 137 |

2 205 269 561 |

|

1.2.1. |

Кредиты и прочие размещенные средства, в т.ч. |

2 397 341 379 |

2 339 999 080 |

2 391 577 942 |

2 204 475 882 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

306 899 146 |

311 575 766 |

471 897 258 |

276 130 854 |

|

1.2.1.1.10.С |

Средства, размещенные в Банке России |

147 727 130 |

166 466 010 |

320 000 000 |

60 000 000 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

693 |

34 693 |

2 040 018 |

39 043 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

1 682 145 071 |

1 628 649 168 |

1 532 532 968 |

1 556 402 615 |

|

1.2.1.4. |

Кредиты физ.лицам |

384 500 513 |

376 403 126 |

359 862 059 |

346 239 213 |

|

1.2.1.5. |

Векселя |

21 422 663 |

21 441 311 |

21 415 391 |

19 775 065 |

|

1.2.1.6. |

Требования по аккредитивам |

2 285 033 |

1 895 016 |

3 500 217 |

5 766 883 |

|

1.2.1.7. |

Драг. металлы предоставленные, в т.ч. |

0 |

0 |

0 |

0 |

|

1.2.1.8. |

Прочая ссудная задолженность |

88 260 |

0 |

330 031 |

122 209 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования, в т.ч. |

2 139 740 |

2 112 438 |

2 136 195 |

793 679 |

|

1.2.2.1. |

Лизинг |

0 |

0 |

0 |

0 |

|

1.2.2.2. |

Права требования |

2 139 740 |

2 112 438 |

2 136 195 |

793 679 |

|

1.3. |

Финансовые активы, в т.ч. |

453 562 045 |

431 945 334 |

363 353 620 |

351 627 111 |

|

1.5. |

Средства в расчетах |

0 |

0 |

0 |

0 |

|

1.6. |

Дебиторская задолженность |

84 261 194 |

83 116 742 |

99 041 572 |

102 964 642 |

|

1.7. |

Требования по получению процентов |

77 046 108 |

76 389 238 |

75 904 930 |

79 679 529 |

|

1.8. |

Деловая репутация |

0 |

0 |

0 |

0 |

|

1.9. |

Имущество |

39 607 022 |

38 936 096 |

23 225 685 |

20 138 176 |

|

1.10. |

Прочие активы |

117 981 211 |

117 089 376 |

116 304 083 |

112 600 547 |

|

1. |

ИТОГО АКТИВОВ |

3 403 382 546 |

3 308 418 448 |

3 284 932 221 |

3 077 484 234 |

|

2.L |

II. ПАССИВЫ |

0 |

0 |

0 |

0 |

|

2.1. |

Источники собственных средств, в т.ч. |

293 362 607 |

294 871 702 |

295 827 017 |

273 832 290 |

|

2.1.1. |

Уставный капитал |

384 848 000 |

384 848 000 |

384 848 000 |

364 848 000 |

|

2.1.2. |

Добавочный капитал |

1 349 070 |

3 011 603 |

3 255 257 |

3 516 940 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

-101 639 249 |

-101 639 249 |

-103 418 014 |

-103 418 014 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

687 206 |

533 768 |

3 024 194 |

767 784 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

8 117 580 |

8 117 580 |

8 117 580 |

8 117 580 |

|

2.2. |

Резерв на возможные потери |

210 992 138 |

207 762 800 |

207 964 254 |

207 198 819 |

|

2.3. |

Привлеченные средства в т.ч. |

2 890 322 982 |

2 795 430 851 |

2 772 225 455 |

2 587 185 770 |

|

2.3.1. |

Средства кредитных организаций |

91 045 118 |

94 396 637 |

93 223 277 |

129 586 495 |

|

2.3.2. |

Средства юр. лиц |

1 184 613 584 |

1 063 911 725 |

1 197 202 413 |

1 084 720 087 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

452 508 440 |

472 356 339 |

369 929 568 |

327 854 322 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

895 442 756 |

888 453 645 |

856 116 686 |

783 083 657 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

193 820 |

136 451 |

3 470 |

38 231 |

|

2.3.6. |

Выпущенные долговые обязательства |

238 661 417 |

245 440 860 |

224 369 902 |

224 373 663 |

|

2.3.7. |

Обязательства по уплате процентов |

27 857 847 |

30 735 194 |

31 380 139 |

37 529 315 |

|

2.4. |

Прочие обязательства |

6 812 498 |

6 567 214 |

5 648 660 |

5 789 702 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1 892 321 |

3 785 881 |

3 266 835 |

3 477 653 |

|

2.6. |

Всего обязательств |

2 899 027 801 |

2 805 783 946 |

2 781 140 950 |

2 596 453 125 |

|

2. |

ИТОГО ПАССИВОВ |

3 403 382 546 |

3 308 418 448 |

3 284 932 221 |

3 077 484 234 |

|

3. |

IV. Средства в доверительном управлении, всего |

0 |

0 |

0 |

0 |

|

4.O |

III. Внебалансовые статьи: |

|

|

|

|

|

4.С. |

Забалансовые обязательства |

2 365 546 153 |

2 361 788 225 |

2 330 847 143 |

2 314 604 283 |

|

4.1. |

Неоплаченный уставной капитал кредитных организаций |

0 |

0 |

0 |

0 |

|

4.2. |

Ценные бумаги |

90 337 260 |

71 380 446 |

68 307 449 |

50 287 716 |

|

4.3. |

Расчетные операции и документы, в т.ч. |

197 414 387 |

202 562 532 |

180 135 733 |

186 998 267 |

|

4.4. |

Кредитные и лизинговые операции, условные обязательства и условные требования |

17 619 190 477 |

17 783 308 834 |

17 210 359 155 |

16 867 539 361 |

|

4.5. |

Задолженность, вынесенная за баланс |

77 099 284 |

76 829 548 |

75 806 814 |

75 783 117 |

|

4.5.1. |

Неполученные процентные доходы по кредитам, депозитам, прочим размещенным средствам, долговым обязательствам (кроме векселей) и векселям, не списанным с баланса |

41 457 402 |

41 262 652 |

40 647 270 |

40 458 162 |

|

4.5.2. |

Неполученные процентные доходы по кредитам, депозитам, прочим размещенным средствам, долговым обязательствам (кроме векселей) и векселям, списанным с баланса из-за невозможности взыскания |

7 419 590 |

7 419 655 |

7 376 182 |

7 292 261 |

|

4.5.3. |

Задолженность по сумме основного долга, списанная из-за невозможности взыскания |

28 222 292 |

28 147 241 |

27 783 362 |

28 032 694 |

Приложение 6. Описание структуры группы в отчетности по МСФО за 2017 год

Группа включает в себя Банк и его дочерние компании.

Основными дочерними компаниями Банка являются

Акционерное общество «Страховая компания «РСХБ-Страхование» (доля участия Банка составляет 100%), RSHB Capital S.A. Societe Anonyme (Luxembourg) (структурированная компания, зарегистрированная для выпуска еврооблигаций для Банка), Общество с ограниченной ответственностью «РСХБ Управление активами» (доля участия Банка составляет 100%) и 30 компаний, работающих в сельском хозяйстве и других отраслях, а также паевые инвестиционные фонды.

Участие в уставном капитале (Росстат по данным СПАРК):

|

№ |

Наименование |

ИНН |

Местонахождение |

Доля в УК, % |

|

1 |

ТД АГРОТОРГ, ООО |

7704537299 |

г. Москва, пер. Гагаринский, д. 3 |

100,00% |

|

2 |

АГРОКРЕДИТ-ИНФОРМ, АО |

7704681172 |

г. Москва, пер. Гагаринский, д. 3 |

99,00% |

|

3 |

ЛИВНЫ-МЯСО, ОАО АГРОФИРМА |

5715002862 |

Орловская обл, г. Ливны, ул. Орловская |

91,00% |

|

4 |

БЕЛОГЛИНСКИЙ ЭЛЕВАТОР, ОАО |

2326002180 |

Краснодарский кр, Белоглинский район, с. Белая Глина, ул. Привокзальная, д. 1 |

80,41% |

|

5 |

ЛАДОЖСКИЙ ЭЛЕВАТОР, АО |

2356007563 |

Краснодарский кр, Усть-Лабинский район, станица Ладожская, ул. Коншиных, д. 115 |

80,34% |

|

6 |

ХОМЯКОВСКИЙ ХЛАДОКОМБИНАТ, ЗАО |

7103035618 |

Тульская обл, г. Тула, пос. Хомяково, ул. Хомяковская, д. 16 В |

76,15% |

|

7 |

МАЛОРОССИЙСКИЙ ЭЛЕВАТОР, ОАО |

2354003059 |

Краснодарский кр, Тихорецкий район, станица Архангельская, ул. Садовая, д. 1 |

75,75% |

|

8 |

КРЫЛОВСКИЙ ЭЛЕВАТОР, ОАО |

2338003767 |

Краснодарский кр, Крыловский район, станица Октябрьская, ул. Красногвардейская, д. 1 |

75,64% |

|

9 |

ЛУЖСКИЙ ККЗ, ОАО |

4710003839 |

Ленинградская обл, Лужский район, пгт. Толмачево |

75,60% |

|

10 |

СТЕПНЯНСКИЙ ЭЛЕВАТОР, ОАО |

2340003980 |

Краснодарский кр, Кущевский район, с. Красное, ул. Крупская, д. 2 |

75,01% |

|

11 |

АКРА (АО) |

9705055855 |

г. Москва, набережная Садовническая, д. 75 |

3,70% |

|

12 |

1-Й НПФ АО |

7718002769 |

г. Москва, ул. Дмитровка Б, д. 23 стр. 1 |

1,83% |

|

13 |

БЛАГОТВОРИТЕЛЬНЫЙ ФОНД МПСИ ХГУ |

1901055938 |

Хакасия респ, г. Абакан, ул. Хакасская, д. 68 |

|

|

14 |

РОСАГРОЛИЗИНГ, АО |

7704221591 |

г. Москва, ул. Правды, д. 26 |

|

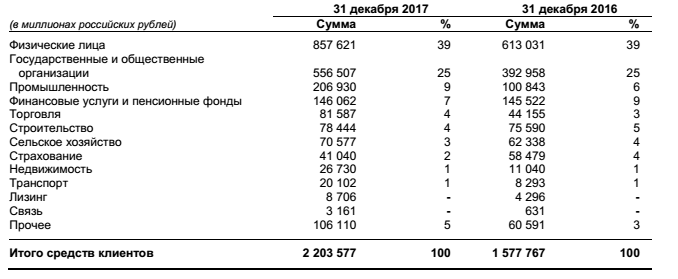

Приложение 7. Сегментный анализ (данные МСФО)

Распределение средств клиентов по отраслям экономики по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее кредитное заключение

Развернуть